Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W okresie trzech kwartałów 2021 roku Grupa ROBYG zawarła ponad 3338 umów rezerwacyjnych netto oraz podpisała około 3532 umów deweloperskich i przedwstępnych w Warszawie, Gdańsku, Poznaniu i Wrocławiu. Spółka rozpoznała w przychodach ok. 1400 lokali. To rekordowy wynik potwierdzający pozycję Grupy ROBYG w czołówce deweloperów mieszkaniowych w Polsce. ROBYG planuje w 2021 podpisać ponad 4000 umów rezerwacyjnych oraz przekazać 3000 lokali.

Stołeczny projekt ogólnopolskiego dewelopera wymazuje biznesową przeszłość kwartału poprzemysłowego Służewca i pisze jego nową historię w postaci zielonej oraz wielofunkcyjnej przestrzeni do życia oraz odpoczynku. Wraz z postępem prac i wysoką dynamiką sprzedaży Archicom otwiera nowe biuro na dwóch wysokich piętrach budynku myhive Mokotów One, oferując, poza atrakcyjną ofertą sprzedażową, również zapierające dech w piersiach widoki na budowany projekt i cały Mokotów.

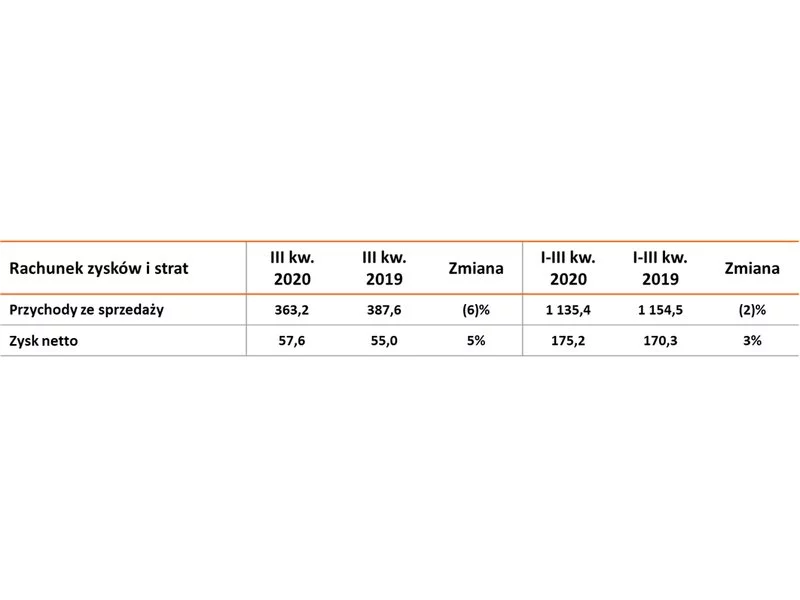

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) po trzech kwartałach 2020 po raz kolejny odnotowała wzrost marż i zysku netto. W ciągu 9 miesięcy Grupa przekazała terminowo 1933 lokale odnotowując jednocześnie 27% wzrost średniej wartości przekazanego lokalu i marżę brutto na poziomie 31,3% (+2,4 pp. r/r). Grupa w tym okresie utrzymała także bieżącą sprzedaż na poziomie zbliżonym do poprzedniego roku i sprzedała łącznie 2 626 lokale.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Kontynuacją dynamicznej sprzedaży luksusowych apartamentów w 2019 roku był bardzo dobry pierwszy kwartał 2020 (w 2019 roku ZŁOTA 44 zanotowała 138% wzrost liczby sprzedanych apartamentów vs. wyniki za 2018 rok).

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na rynku nieruchomości handlowych. Na koniec II kwartału w budowie pozostawało prawie 500 000 mkw. powierzchni, w okresie od kwietnia do czerwca zadebiutowało w Polsce siedem zagranicznych marek, a swoją ofensywę kontynuowały parki handlowe. Z drugiej strony, najemcy i właściciele obiektów handlowych cały czas mierzą się z wysoką inflacją, która wpływa na wysokość ich realnych obrotów.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Index, publikowanego kwartalnie przez firmę Knight Frank, najem w 10* śledzonych miastach, na koniec III kwartału 2022, podrożał o 10,2% w stosunku do końca września 2021 roku.

Sprzedaż 295 mieszkań i przekazanie klientom 515 to rezultat trzeciego kwartału 2019 roku w dziale mieszkaniowym Echo Investment. Osiągnięcie rocznych celów sprzedaży 1,3 tys. mieszkań i przekazania 1,25 tys. jest już w zasięgu ręki.

Wyniki sprzedażowe za III kw. 2023 r. w większości miast były nieco lepsze niż w drugim kwartale. Niewielki, pięcioprocentowy wzrost w porównaniu do minionego kwartału liczony łącznie dla sześciu głównych rynków, czyli Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi, wynika z wysokiej sprzedaży w stolicy, która zbliżyła się do rekordowych wyników z okresu boomu na rynku nieruchomości. Łącznie w tych miastach sprzedano prawie 16,4 tys. jednostek, czyli więcej niż w dobrych pod tym względem III i IV kwartale 2021 roku.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Cities Index, publikowanego kwartalnie przez firmę Knight Frank, ceny luksusowych nieruchomości w 46 miastach na świecie spadły w ciągu 12 miesięcy o 0,4%. To oznacza diametralny spadek w stosunku do cen, które na koniec IV kwartału 2021 roku urosły o 10,1%. Spadek cen jest efektem wysokiej inflacji oraz zaostrzania polityki pieniężnej.

Pomimo, że obecny rok jeszcze się nie skończył, już teraz warto podsumować to, co działo się na rynku mieszkaniowym w 2020 roku. Z pewnością był to czas, który można zaliczyć do niezwykle dynamicznych i mało stabilnych, z uwagi m.in. na wybuch pandemii. Jak wyglądała sytuacja firm deweloperskich na przestrzeni czterech kwartałów? Czy 2021 rok przyniesie w końcu moment pęknięcia tzw. „bańki mieszkaniowej”?

W trzecim kwartale br. warszawiacy kupili 4,6 tys. mieszkań. To dwukrotnie więcej niż w poprzednich trzech miesiącach – wynika z najnowszych danych redNet Property Group oraz CBRE. Eksperci wskazują, że niski poziom zwrotów wynoszący zaledwie 113 mieszkań, wskazuje na rosnącą rozwagę nabywców.

ATAL, ogólnopolski deweloper, po przekazaniu w pierwszym kwartale 2021 roku 794 lokali wygenerował skonsolidowane przychody na poziomie aż 287,37 mln zł. To wynik o 55% wyższy niż przed rokiem. W tym okresie sprawozdawczym wynik netto przypisany akcjonariuszom jednostki dominującej wyniósł 48,50 mln zł – wzrost o 117% rdr.

W 2023 roku Lokum Deweloper przekazał klientom 774 lokale, dzięki czemu odnotował 451,3 mln zł przychodu, co przełożyło się na 100,7 mln zł zysku przypadającego akcjonariuszom podmiotu dominującego z działalności stricte deweloperskiej. Oznacza to marżę w wysokości 22,3%. Całkowity zysk spółki został dodatkowo wsparty przez zdarzenia jednorazowe.

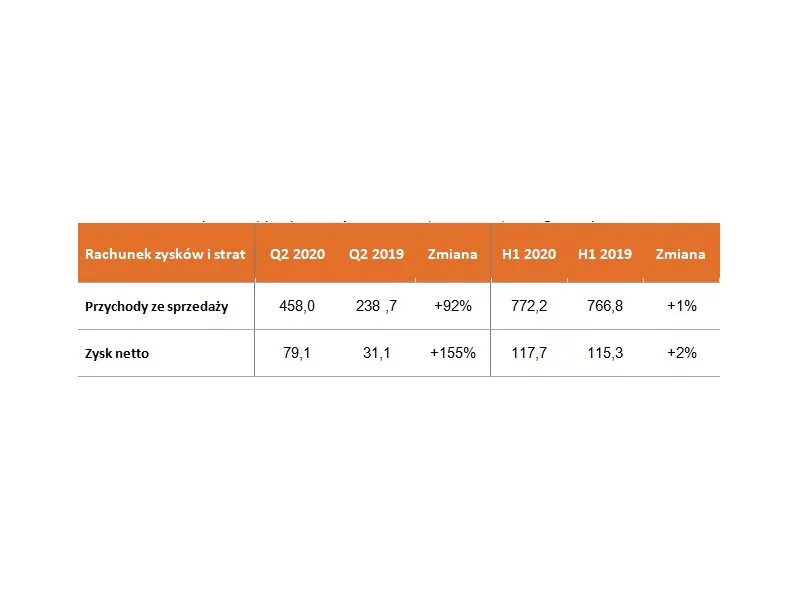

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I półroczu 2020, przekazała terminowo 1241 lokali (-25% r/r). Wzrost wartości przekazywanych lokali oraz wysoka marża brutto pozwoliły Grupie na wypracowanie wyników zbliżonych do ubiegłorocznych poziomów: przychody w wysokości 772,2 mln zł oraz zysk netto wynoszący 117,7 mln zł. Po I półroczu marża brutto Grupy sięga 31,0% (+1,7 pp. r/r). Grupa w okresie od stycznia do czerwca 2020 sprzedała łącznie 1631 lokali, w tym 816 w II kwartale 2020.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.