Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nowe badania Knight Frank wskazują, że ceny luksusowych nieruchomości mieszkaniowych będą rosły szybciej niż przewidywano zaledwie sześć miesięcy temu. Sydney jest liderem prognoz Knight Frank dotyczących cen luksusowych nieruchomości mieszkalnych w 2021 roku, a ceny mają tam wzrosnąć jeszcze o 10% w ciągu roku.

Zróżnicowana oferta wielkopolskich deweloperów, program MdM nadal dostępny dla wybranych inwestycji, a do tego propozycje kredytowe banków, pomoc doradców finansowych i seminaria dotyczące rynku nieruchomości – to wachlarz ofert przygotowanych przez Nowy Adres S.A. na Targi Mieszkań i Domów.

W obliczu wysokiej nadpodaży na rynku budownictwa deweloperskiego i osłabionego wycofaniem Rodziny na swoim popytu, sprzedaż mieszkań staje się prawdziwym wyzwaniem.

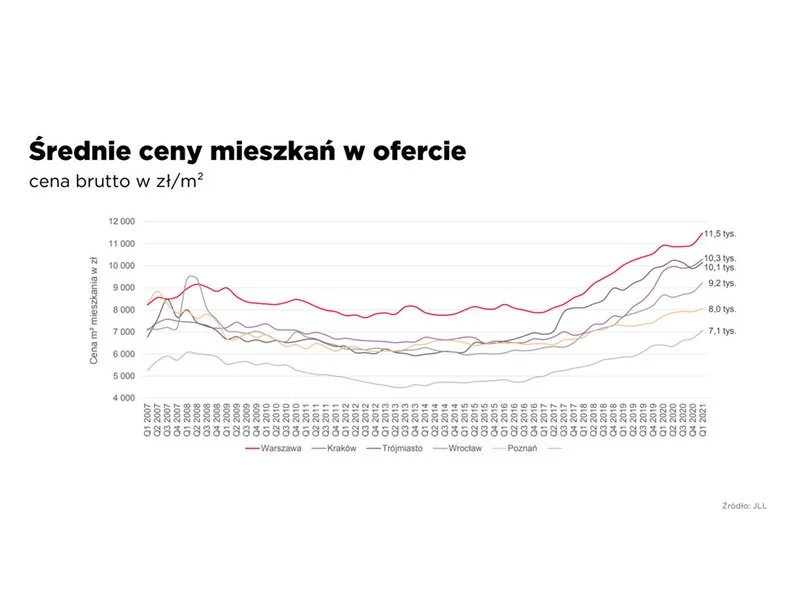

Takiego obrotu sprawy nikt się nie spodziewał. Według raportu Barometr Metrohouse i Gold Finance ceny transakcyjne mieszkań osiągają rekordowe wartości. Jedynym dużym miastem, gdzie trend wzrostowy nieco zwolnił jest Warszawa.

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Jak wynika z danych Biura Informacji Kredytowej, remont mieszkania to główny cel kredytowy Polaków w 2016 r.

Z analizy przeprowadzonej przez Dom Kredytowy Notus i MarketMoney.pl wynika, że ciągu miesiąca zdolność kredytowa potencjalnych kredytobiorców nie uległa praktycznie żadnym zmianom. Większe różnice będzie można zaobserwować po nowym roku, kiedy wejdzie w życie znowelizowana rekomendacja S.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

O ile na rynku mieszkaniowym nie widać znaczących zmian cenowych związanych z pandemią, to na rynku kredytów całkiem sporo się dzieje. Polacy zaciągają coraz mniejsze kredyty, a banki po przejściowej blokadzie kredytowej, luzują swoje podejście do kredytobiorców.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

Specjalne rabaty, kupony i promocje - to tylko niektóre z atrakcji czekających na zwiedzających 115. Krakowską Giełdę Domów i Mieszkań, która odbędzie się w dniach 9-10 kwietnia w hali Chemobudowa.

Szukając własnych czterech kątów, weryfikujemy swoją zdolność kredytową i wówczas dopasowujemy odpowiednie oferty na rynku deweloperskim. Stawiamy na idealną dla siebie lokalizację, sprawdzonego inwestora – pamiętając o tych elementach, wybór własnego M nie jest aż taki trudny.

Silny wzrost kursu franka w stosunku do złotego spowodował, że kredyty hipoteczne w tej walucie wydają się być dzisiaj atrakcyjne. Duża zmienność tej waluty w ostatnim czasie podpowiada jednak, że takie rozwiązanie może wiązać się z wysokim ryzykiem kursowym. W takiej sytuacji warto sprawdzić, jak obecnie wygląda oferta banków dla zobowiązań w euro, które nie zanotowało tak istotnych wahań.

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe.

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.