Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

01-02-2011, 00:00

Choć rządowy program dopłat do kredytów na zakup nieruchomości ma swoich przeciwników, nie da się ukryć, że pomógł tysiącom rodzin w zdobyciu własnego „M” czy przy budowie domu. Na progu istotnych zmian w zasadach programu „Rodzina na Swoim” warto pokusić się zatem o krótkie podsumowanie.

Z raportów Banku Gospodarstw Krajowego wynika, że od początku istnienia programu do końca 2010 r. udzielono prawie 85 tys. kredytów preferencyjnych. Tylko w ubiegłym roku podpisano ok. 43 tys. umów kredytowych z programu RnS o łącznej wartości ponad 8 mld zł.

Jeśli spojrzymy na poszczególne województwa, największym beneficjentem dopłat było woj. mazowieckie, gdzie łącznie w latach 2007–2010 zawarto ok. 12,5 tys. umów na kredyty preferencyjne. Na drugim miejscu znalazło się woj. śląskie z liczbą 8762 takich kredytów. Trzecią pozycję zajęło woj. wielkopolskie z liczbą ok. 8 tys. kredytów w ramach RnS.

– Mieszkania dostępne w ramach programu Rodzina na Swoim nadal cieszą się sporym zainteresowaniem – mówi Marta Drogosz, Włodarzewska S.A. – Prawie połowa Klientów pyta właśnie o takie lokale. Najczęściej poszukiwane są mieszkania dwupokojowe do 50 m2 i trzypokojowe do 60 m2 – dodaje.

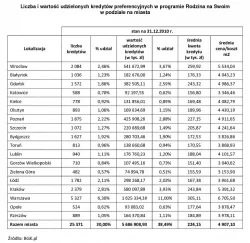

Ok. 30% wszystkich kredytów preferencyjnych udzielonych zostało w miastach wojewódzkich. Listę otwiera Warszawa (5327 umów), a następnie Kraków (2379) i Wrocław (2084). Na jej końcu znajdują się Zielona Góra (482 umowy kredytowe), Opole (524) oraz Katowice (588).

|

Średnia wartość kredytu z dopłatą w miastach wojewódzkich mieści się w przedziale 151,40 tys. zł (Gorzów Wielkopolski) i 305,11 tys. zł (Warszawa), a średnia cena m2 kredytowanej nieruchomości wahała się od 3040,62 zł (Gorzów Wielkopolski) do 6705,50 zł (Warszawa).

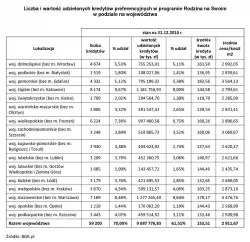

Patrząc na RnS z wyłączeniem miast wojewódzkich, w latach 2007–2010 r. najwięcej kredytów preferencyjnych udzielono w woj. mazowieckim (7169), a najmniej w opolskim (1219). Tu średnia kwota kredytu wynosiła od 119,70 tys. zł (woj. świętokrzyskie) do 183,56 tys. zł (woj. pomorskie). Średni koszt m2 był natomiast w przedziale 2285,09 zł (woj. świętokrzyskie) do 3564,13 zł (woj. pomorskie).

|

Największą grupę umów w ramach RnS stanowiły umowy kredytujące zakup nieruchomości z rynku wtórnego (ok. 60,5%), następnie na te z rynku pierwotnego (ok. 22,5%) oraz udzielone na budowę domu jednorodzinnego (ok. 17%).

Z możliwości zaciągnięcia kredytu w programie RnS skorzystały się przede wszystkim osoby w wieku 25–35 lat, w tym przeważającą grupę stanowili kupujący w wieku 25–29 lat.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.