Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

12-11-2012, 00:00

|

|

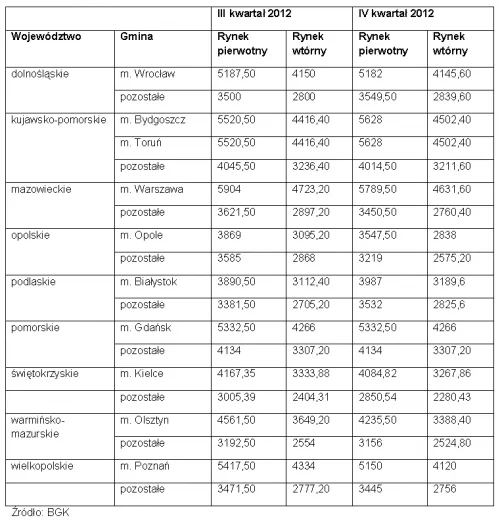

3. Negocjuj ze sprzedającym nieruchomość

Jeśli znajdziesz mieszkanie, które będzie Ci odpowiadało, ale niestety jego cena nie będzie się mieściła w limitach programu, to mimo wszystko ponegocjuj ze sprzedającym. Szczególnie warto podjąć ten wysiłek, gdy różnica między ceną mieszkania a maksymalną ceną za metr według programu jest nieduża.

4. Szukaj metrażu zgodnego z wytycznymi programu

Nieruchomość kupowana z rządowym wsparciem musi mieć nie tylko odpowiednia cenę, ale również metraż. I tak, w przypadku domu, powierzchnia użytkowa nie może przekroczyć 140 metrów kwadratowych. Natomiast mieszkanie nie może być większe, niż 75 metrów kwadratowych. Niestety osoby kupujące nieruchomość w pojedynkę, w programie nazwani singlami, muszą zadowolić się maksymalnym metrażem nie większym niż 50 metrów kwadratowych.

5. Sprawdź swoją zdolność kredytową

Oczywiście warunkiem otrzymania kredytu w programie Rodzina na Swoim jest posiadanie zdolności kredytowej. Do kredytu jako współkredytobiorca mogą przystąpić tylko ścisle określone osoby, tzn. rodzice, dziadkowie, dzieci, rodzeństwo oraz współmałżonkowie rodzeństwa. Współkredytobiorcą nie może być wujek, ciocia czy inna osoba.

6. Znajdź odpowiedni kredyt

Ostatnim etapem procesu jest znalezienie odpowiedniego kredytu hipotecznego i banku, który udzieli nam go z rządowym wsparciem. Jeśli sam nie masz czasu na bieganie po bankach i porównywanie ofert, dobrym rozwiązaniem jest skorzystanie z doświadczonego i renomowanego doradcy finansowego. Dzięki wsparciu firmy doradczej zaoszczędzisz czas, a fachowy i rzetelny ekspert bezpłatnie sprawdzi Twoją zdolność kredytową, przedstawi specjalnie dla Ciebie przygotowaną propozycję kredytów mieszkaniowych, a także pomoże zgromadzić dokumenty i złożyć wniosek do banku.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.