Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Colliers podsumowuje rynek handlowy w 2023 roku

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

Jak wynika z danych międzynarodowej agencji doradczej Cushman & Wakefield, średni poziom pustostanów w obiektach handlowych w największych miastach w Polsce spadł o 1,2p.p. r/r i wynosi obecnie 3,5% powierzchni. Co ważne, spadek wakatów dotyczy aż sześciu z ośmiu największych miast, z czego najmniej powierzchni do wynajęcia znajdziemy w Krakowie, Łodzi i Szczecinie. Jak tłumaczą eksperci Cushman & Wakefield, dane te mogą wskazywać na stopniową odbudowę sektora handlowego w Polsce. Jednocześnie, w miarę stabilizowania się sytuacji na rynku, właściciele obiektów handlowych powinni mocniej stawiać na urozmaicanie ich oferty.

Raz po raz powracają różne pomysły na zwiększenie przychodów budżetu państwa. Jednym z nich było swego czasu opodatkowanie pustostanów. Choć na razie nie znamy potencjalnych szczegółów w tym zakresie, to warto się przyjrzeć, jak tego rodzaju rozwiązania funkcjonują za granicą.

O ile główne sektory nieruchomości komercyjnych nie mogą uznać tego roku za relatywnie udany, to rozpychający się przez ostatnie lata PRS już przeciwnie. Nowa podaż w 2023 roku już jest wyższa od ubiegłorocznej, a deweloperzy jeszcze nie oddali do użytku wszystkich projektów.

Nowa podaż budynków na niższym poziomie, wyższe czynsze w budynkach typu prime. Konkurencyjne ceny w starszych obiektach oraz dostosowywanie biur do pracy hybrydowej - eksperci JLL przedstawiają trendy na rynku biurowym na 2024 r.

W USA czy Europie Zachodniej projektów związanych z zamianą powierzchni biurowych na mieszkaniowe jest coraz więcej. W Polsce to nadal nieliczne, odosobnione przypadki.

Aktywność deweloperów w Warszawie w pierwszych trzech kwartałach 2023 roku była o ponad 90% mniejsza w porównaniu do analogicznego okresu w roku ubiegłym. Do końca tego roku, zgodnie z planami deweloperów, rynek biurowe zasilą nowe projekty, ale i tak łączna podaż będzie niższa niż w latach wcześniejszych.

W trzecim kwartale 2023 roku na polskim rynku biurowym odnotowano wzrost nowej podaży – do użytku oddano blisko 120 000 mkw nowej powierzchni. Od początku roku na głównych rynkach regionalnych w Polsce oddano do użytku łącznie 236 000 mkw, a eksperci prognozy, że do końca roku ta liczba może wzrosnąć o kolejne 50 000 mkw. Eksperci JLL podsumowują trzeci kwartał na rynku biurowym dla sześciu kluczowych regionów w Polsce.

Wstrzymywanie inwestycji w okresie pandemii i wpływ braku stabilności gospodarki w kolejnych latach wpłynęły na niski wynik nowej podaży w 2023 roku. Rynek biurowy zasiliło zaledwie 61 000 m kw. powierzchni, co jest najniższą wartością odnotowaną od 2010 roku. Według prognoz na 2024 rok spodziewany wynik ma być nieznacznie wyższy.

Od początku 2023 roku deweloperzy w Krakowie ukończyli projekty biurowe o powierzchni blisko 66 600 m kw., co stanowiło prawie 28% wolumenu powierzchni oddanej do użytku w miastach regionalnych.

W trzecim kwartale 2023 roku deweloperzy na rynku biurowym we Wrocławiu zrealizowali projekty o powierzchni 43 100 m kw., co było największym kwartalnym wynikiem na rynkach regionalnych. Realizowane obecnie we Wrocławiu inwestycje biurowe również są najwyższym wynikiem spośród miast regionalnych.

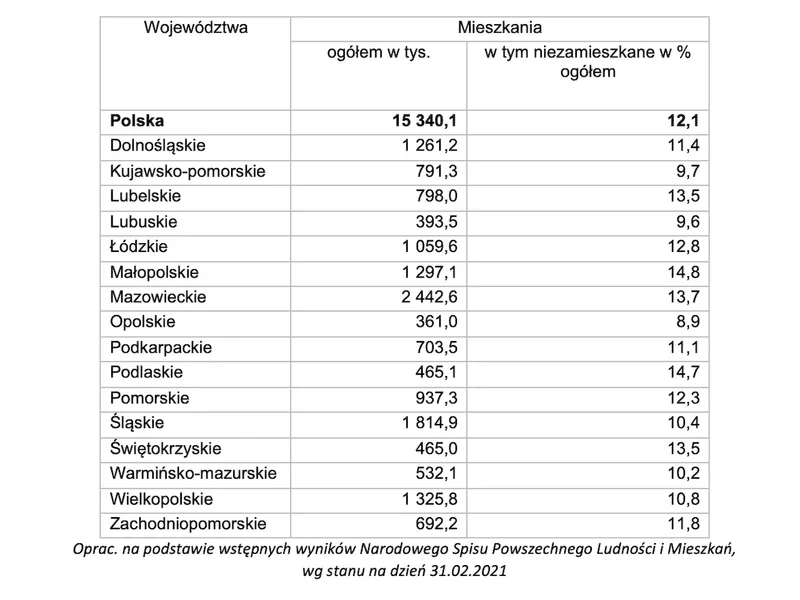

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

W okresie od stycznia do końca września 2023 r. całkowity popyt na nowoczesne powierzchnie biurowe w Warszawie wyniósł blisko 0,5 mln mkw. Najemcy najczęściej wybierają dwa warianty umów, tzn. relokują się do nowych powierzchni lub decydują się na renegocjacje dotychczasowych warunków.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.