Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

16-02-2015, 00:00

W SKRÓCIE:

Kredyty hipoteczne

Ceny ofertowe

Ceny transakcyjne

KREDYTY HIPOTECZNE

|

|

Jarosław Sadowski Expander Advisors |

Coraz bardziej prawdopodobne jest, że stopy procentowe

w Polsce będą jeszcze niższe. To spowoduje, że kredyty hipoteczne mogą stać się tańsze i łatwiej dostepne. Nie oznacza to jednak, że jeśli ktoś planuje kupić mieszkanie za kredyt to powinien zwlekać. Wręcz przeciwnie, gdyż niższe stopy procentowe to ryzyko podwyżek marż.

Niższe stopy procentowe to zła informacja dla banków – oznacza dla nich niższe dochody z udzielonych pożyczek. Instytucje obawiają się także, że kredyty zaczną otrzymywać osoby, które w przyszłości nie poradzą sobie z ich spłatą. Stopy nie zawsze będą bowiem tak niskie jak obecnie. Aby temu przeciwdziałać banki podejmują działania powodujące spadek zdolności kredytowej oraz podnoszą marże kredytów z niskim wkładem własnym. Jeśli dojdzie do obniżki stóp, a zwłaszcza jeśli będzie ona większa niż 0,25 p.p., to marże mogą dalej istotnie rosnąć.

Co to oznacza dla kredytobiorców? Najlepiej pokazać to na przykładzie:

Załóżmy, że obecnie możemy zaciągąć kredyt z marżą 2%. Otrzymamy więc oprocentowanie na poziomie 3,97%, gdyż WIBOR 3M wynosi 1,97%. Gdybyśmy zaczekali, aż zostaną obniżone stopy procentowe (np. o 0,5 p.p.), to nawet gdyby bank zaoferował nam wyższą marżę wynoszącą 2,2%, oprocentowanie będziemy mieli niższe. Będzie bowiem wynosiło 3,68%, a nie 3,97%. Gdybyśmy jednak nie czekali, a skorzystali z marży 2% to przez chwilę będziemy mieli wyższe oprocentowanie. Jednak po aktualizacji WIBOR-u będzie ono wynosiło 3,48% i przez cały dalszy okres spłaty będzie niższe niż osoby, która wybrała wyższą marżę. Podejmując decyzję o wyborze kredytu warto więc większą wagę przykładać do marży niż do oprocentowania.

W ostatnim czasie najwięcej emocji budzi natomiast sprawa kredytów hipotecznych we frankach szwajcarskich. Po tym gdy w styczniu kurs franka wzrósł gwałtowanie z poziomu 3,55 zł do 4,30 zł, obecnie spadł do ok. 4 zł. Wciąż jest więc dość wysoki, ale na szczęście wraz z uwolnieniem kursu Szwajcarzy obniżyli też stopy procentowe i to do poziomu mniejszego od zera. Dzięki temu, że banki uwzględnają ujemną stawkę LIBOR, wzrost raty nie jest aż tak duży jak wynika to ze zmiany kursu franka. Dla przykładu, przy styczniowym kursie franka wynoszącym 4,30 zł rata kredytu na kwotę 300 000 zł mogła wzrosnąć z 1655 zł do 2025 zł. Obecnie wyniesie natomiast 1718 zł dzięki niższemu oprocentowaniu i kursowi.

Nie oznacza to jednak, że problem zniknął. Nadal istnieje obawa, że kurs może wzrosnąć. Poza tym kredytobiorcy wciąż są przywiązani do swoich mieszkań.

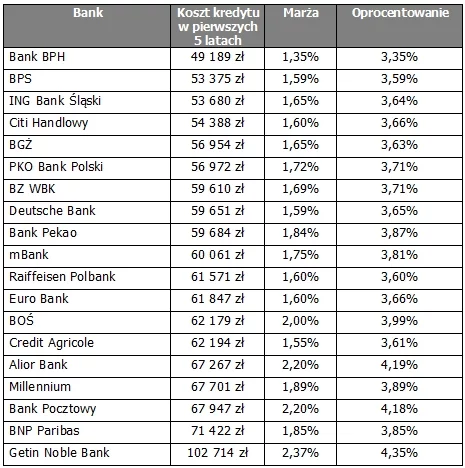

Tab. 1 Kredyty w PLN z wkładem własnym 25%

Kredyt na kwotę 300 tys. PLN, o pozycji decyduje koszt kredytu

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

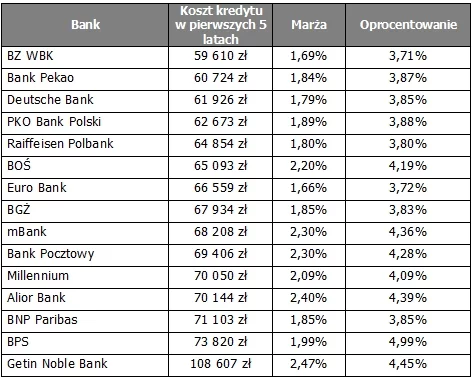

Tab. 2 Kredyty w PLN z wkładem własnym 10%

Kredyt na kwotę 300 tys. zł, o pozycji decyduje koszt kredytu

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Tab. 3 Kredyty w ramach programu Mieszkanie dla młodych

Kredyt na kwotę 300 tys. PLN, wkład własny 15%, o pozycji decyduje koszt kredytu

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

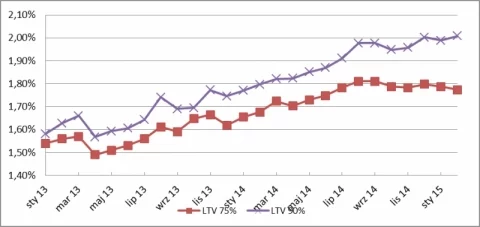

Wykres 1. Średnia marża w ofertach kredytów hipotecznych w PLN

Dotyczy kredytu na kwotę 300 tys. PLN

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

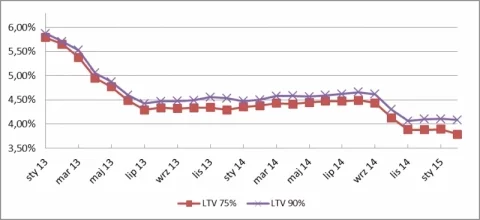

Wykres 2. Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Dotyczy kredytu na kwotę 300 tys. PLN

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Wykres 3. Średnia zdolność kredytowa w PLN

Dotyczy kredytu w PLN dla 3-osobowej rodziny z dochodem 5 tys. zł netto.

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Jarosław Sadowski

Expander Advisors Sp. z o.o.

CENY OFERTOWE

|

|

Marta Kosińska Szybko.pl |

+0,1% to wskaźnik zmiany ceny metra kwadratowego mieszkania w styczniu 2015. Wynik wydaje się zaskakująco dobry, jeśli weźmiemy pod uwagę dane z ostatnich miesięcy i zwieruchę, która rozpętała się po decyzji banku centralnego Szwajcarii o uwolnieniu kursu franka. Zmiany kursu franka i dyskusje z tym związane, które będą się toczyły w najbliższych tygodniach należy jednak rozpatrywać przede wszystkim jako „czynnik psychologiczny” wpływający na zachowania rynkowe.

W najbliższym czasie nie pojawi się problem ograniczenia napływu pieniądza na rynek, ponieważ kredytów we franku już się nie udziela. Nie należy również spodziewać się znacznego zwiększenia podaży mieszkań spośród tych zakupionych za franki, ponieważ sprzedającym je przy aktualnym kursie i cenach nie udałoby się po zamknięciu transakcji spłacić całego kredytu. Nie można jednak bagatelizować obaw, które pojawią się w głowach kupujących: Czy będę w stanie spłacić kredyt? Czy kupiona nieruchomość nie straci znacząco na wartość?

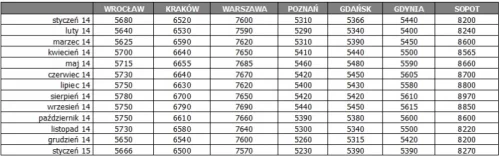

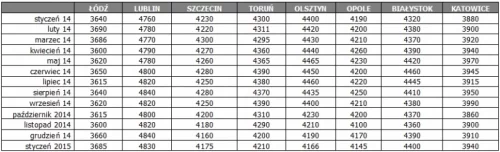

Brak obniżki w styczniu wynika przede wszystkim ze wzrostu średniej ceny ofertowej w Gdańsku +1,4%, Sopocie +0,9% i Katowicack +0,8%. Ceny wzrosły również w Łodzi (0,7%), Szczecinie (0,4%), Wrocławiu (0,3%), Toruniu i Białymstoku (0,2%). Należy uznać, że styczniowa sytuacja jest wyjątkowa, tym bardziej, że w skali roku, w 15 polskich miastach odnotowujemy już obniżkę średniej ceny ofertowej o 0,4%. W porównaniu ze styczniem 2014 taniej jest w Olsztynie o 5,3%, Toruniu o 2,1%, Poznaniu 1,5%, Szczecinie 1,3%. Mniejsze spadki rzędu 0,2-0,9% odnotowujemy w największych polskich aglomeracjach: Wrocławiu, Krakowie, Warszawie i Gdańsku.

Najbliższe tygodnie upłyną pod hasłem możliwości interwencji w problem kredytów we franku szwajcarskim, co będzie pogłębiało wątpliwości i stopowało wiele osób przed podjęciem decyzji o zakupie nieruchomości. Mimo że problem wynika z zagadnień czysto finansowych, w podświadomości ludzi pozostaje niesłuszna skądinąd informacja, iż zakup nieruchomości związany jest z bardzo dużym i trudnym do przewidzenia ryzykiem.

Tab. 4 Średnie ceny ofertowe mieszkań na rynku wtórnym I 2014 – I 2015

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Tab. 5 Średnie ceny ofertowe mieszkań na rynku wtórnym I 2014 – I 2015

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera |

Marta Kosińska

Szybko.pl

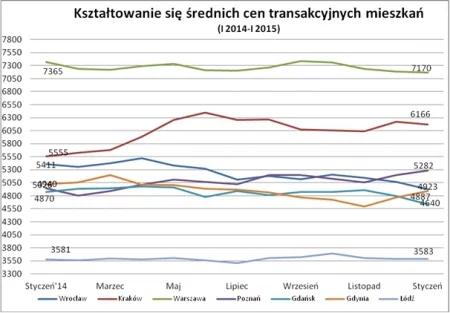

CENY TRANSAKCYJNE

|

|

Marcin Jańczuk Metrohouse |

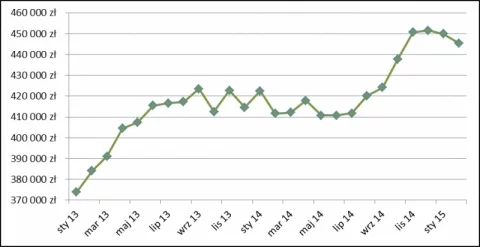

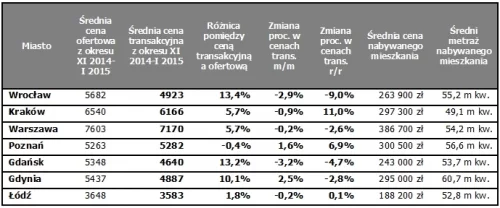

Podobnie jak przed miesiącem, we Wrocławiu i Gdańsku znów spadły średnie ceny nabywanych mieszkań. We Wrocławiu kupujemy mieszkania już poniżej 5000 zł za m kw., a w Gdańsku ceny są coraz bliższe poziomu 4500 zł za m kw (obecnie 4640). W obu miastach ceny wystawiane przez sprzedających są dalekie od stawek widniejących w umowach sprzedaży. Nieznacznie taniej jest też w Krakowie, Warszawie i Łodzi.

Przełom roku przyniósł ze sobą kolejne spadki cen transakcyjnych. We Wrocławiu klienci rynku wtórnego ponownie obniżyli poprzeczkę i kupują lokale w cenach już poniżej 5000 zł za m kw. (4923 zł). Podczas obserwacji cen transakcyjnych w ramach niniejszego raportu od 2011 r. tak niskie wartości zdarzyły się tylko raz – wiosną 2013 r.

W stosunku do zeszłego roku średnie ceny spadły o 9 proc. Jest to wynik najgorszy spośród analizowanych miast. Już co czwarte mieszkanie pojawiające się w naszych tabelach transakcyjnych ma ceny niższe niż 4000 zł za m kw. W tej grupie najsilniejszą reprezentację tworzą mieszkania od 50 do 80 m kw. w przedwojennych kamienicach.

Tab. 6 Średnie ceny ofertowe i transakcyjne mieszkań w XII 2014 r.

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera. |

Drugim z miast, w którym czuć presję obniżek jest Gdańsk. W ostatnich trzech miesiącach mieszkania z drugiej ręki sprzedawały się po średniej cenie 4640 zł za m kw., czyli o 154 zł taniej niż przed miesiącem. Charakterystyczna dla Gdańska jest dość duża jednorodność cen – prawie 60% sprzedawanych mieszkań miało ceny mieszczące się w przedziale 4000-5000 zł za m kw., choć w kilku przypadkach były niższe niż 3000 zł. Rzadko natomiast do transakcji dochodziło przy cenie metra wyższej niż 6500 zł. Zarówno w przypadku Gdańska, jak i Wrocławia ciekawą obserwacją jest fakt, iż średnie ceny wystawiane przez sprzedających są o ponad 13% wyższe niż ceny w dokonywanych na rynku transakcjach.

W trzech kolejnych miastach w porównaniu do zeszłego notowania obniżki cen nie przekroczyły 1%. W Krakowie spadek wyniósł 0,9%., a w Warszawie i Łodzi po 0,2%. W tych dwóch ostatnich miastach od czterech miesięcy średnie ceny sprzedawanych lokali są coraz niższe, ale spadki postępują bardzo powoli.

Ponownie nieco wyższe ceny odnotowaliśmy jedynie w Poznaniu i Gdyni. W Poznaniu średnie ceny widoczne w portalach ogłoszeniowych odpowiadają poziomowi reprezentowanemu w końcowych transakcjach (ofertowe 5263 zł, transakcyjne 5282 zł), w Gdyni natomiast mimo, że ceny oferowane przez klientów nie są kompatybilne z realnymi możliwościami klientów (którzy kupują mieszkania 10 proc. tańsze), to nie dość, że kupujemy droższe mieszkania (średnio po 4887 zł), to także ich powierzchnia jest największa – 60,7 m kw.

Wykres 3. Średnie ceny transakcyjne mieszkań I 2014 – I 2015

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera. |

Marcin Jańczuk

Metrohouse S.A.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.