Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

08-03-2024, 08:55

Czy młodzi nabywcy mieszkań znów szturmują rynek mieszkań? Statystyki pokazują, że tak, ale to tylko złudzenia. Ich aktywność na rynku zbiegła się w czasie z dopłatami do kredytów w ramach Bezpiecznego Kredytu 2%.

IV kw. 2023 r. na rynku mieszkaniowym obfitował nie tylko w wysokie wzrosty cen mieszkań. Autorzy raportu Barometr Metrohouse i Credipass zaobserwowali kolejny ciekawy element krajobrazu tego rynku. Do grona nabywców mieszkań powróciły osoby poniżej 30 roku życia, którzy w IV kw. ubiegłego roku stanowiły 22 proc. wszystkich kupujący. To duża zmiana w porównaniu chociażby do II kw. 2023 r., kiedy „młodzi nabywcy” odpowiadali zaledwie za 8 proc. transakcji. Pamiętajmy jednak, że był to czas, kiedy klienci nie mogli liczyć na wsparcie rządowych programów.

Wszystko zmienił Bezpieczny Kredyt 2%, który stał się głównym motorem napędzającym zakupy w tej grupie wiekowej. Dzięki programowi nabywcy uzyskali zarówno lepsze możliwości wyliczania zdolności kredytowej, a dopłaty do kredytów zagwarantowały im preferencyjne warunki finansowania na 10 kolejnych lat. Warto było stać się beneficjentem programu. Jak obliczają Eksperci finansowi Credipass, przeciętna rata kredytu na 350 tys. zł na 30 lat w programie była niższa o 47 proc. od przeciętnej średniej raty kredytu udzielonego na warunkach standardowych. W tym kontekście nie zaskakują statystyki, które wskazują, że w ramach programu przyjęto ponad 100 tys. wniosków o ten kredyt, a w końcówce roku stanowił on 60% wolumenu wszystkich wypłaconych środków.

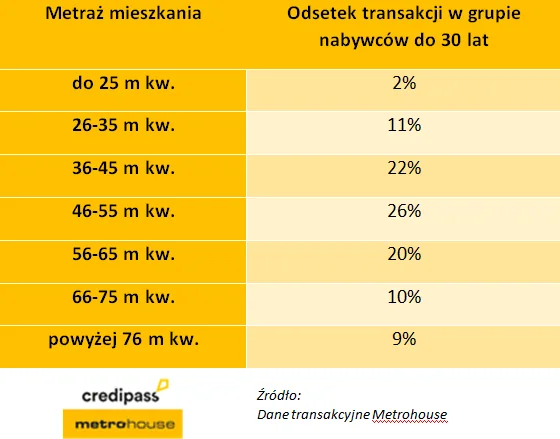

W przekroju wszystkich transakcji zawartych przez pośredników Metrohouse w IV kw. 2023 r. najmłodsi nabywcy, poniżej 30 roku życia kupowali lokale o średnim metrażu 53 m kw. W transakcjach dominują mieszkania od 46 do 55 m kw., chociaż 19 proc. lokali stanowią te największe – o metrażu ponad 66 m kw.

Z ankiet posprzedażowych przeprowadzonych w IV. kw. 2023 roku wynika, że wśród osób nabywających swoją pierwszą nieruchomość niekwestionowanym liderem są mieszkania dwupokojowe o metrażu do 50 m kw., które odpowiadają za co trzecią transakcję. Z uwagi na coraz wyższe wzrosty cen w największych miastach, zainteresowaniem cieszą się również lokalizacje podmiejskie, które o ile są dobrze skomunikowane z ośrodkami miejskimi, stanowią świetną alternatywę dla mieszkania w mieście.

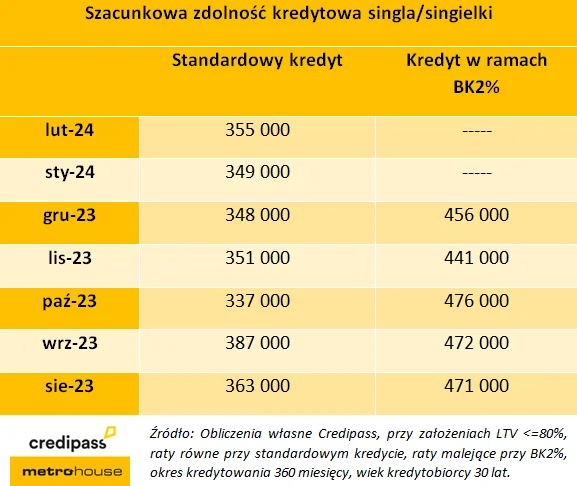

Co ciekawe, jak wynika z analizy Metrohouse, średnia cena transakcyjna kupowanych mieszkań przez osoby poniżej 30 roku życia wyniosła 440 tys. zł. Kwota ta jest zbieżna z maksymalną zdolnością kredytową dla singla zarabiającego miesięcznie 5 tys. zł netto w ramach programu Bezpieczny Kredyt 2%.

- Warto pamiętać, że zdolność kredytowa w programie była liczona znacznie łagodniej. Nasz przykładowy singiel kupując mieszkanie w ramach BK2% miał zdolność kredytową na poziomie nawet ponad 470 tys. zł. Dziś przy takich zarobkach, przy standardowym kredycie może liczyć co najwyżej na 355 tys. zł. Różnica jest więc znaczna – podsumowuje Patryk Nowak, Regionalny Menadżer Sprzedaży Credipass.

Artykuł reklamowy

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.