Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

Znalezienie odpowiedniego mieszkania jest niełatwym zadaniem.

2022 rok zamknął się wynikiem porównywalnym do wyniku z 2021 roku, co zdecydowanie wskazuje na odporność i solidne fundamenty polskiego rynku

W 2023 roku odnotowano rekordowe wzrosty opłat eksploatacyjnych w budynkach biurowych w stosunku do lat ubiegłych – na rynku warszawskim ceny osiągnęły poziom nawet 45 PLN miesięcznie za metr kwadratowy.

Sześć sprzedanych biurowców, kolejne pięć budynków z pozwoleniem na użytkowanie, blisko 45 tys. mkw. wynajętych biur, rozwój segmentu food&beverage oraz umacnianie różnorodnej oferty Libero Katowice i Galerii Młociny – to kluczowe sukcesy dewelopera w sektorze komercyjnym w 2022 roku.

Przychody na poziomie 145,7 mln zł w okresie 1-3Q 2021 r. vs 136,4 mln zł rok wcześniej (+7% r./r.).

Jak wynika z raportu „Made in Poland”, kompleksowego przewodnika dla inwestorów - firm produkcyjnych, które rozważają rozpoczęcie działalności w Polsce, jak również dla tych, które są już obecne i rozwijają swoją działalność w naszym kraju, rynek nieruchomości przemysłowych w Europie utrzymuje dynamikę wzrostu.

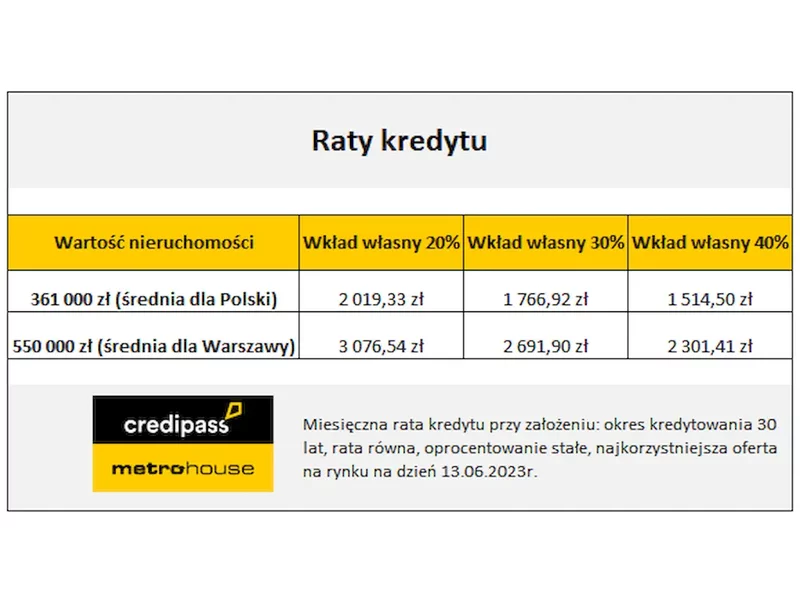

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 150 miastach na świecie. Drugi kwartał został zamknięty średnim wzrostem cen o 11,7%. Spodziewane przez rynek wyhamowanie dynamiki wzrostu cen jeszcze nie nastąpiło.

Na koniec drugiego kwartału 2022 roku firma Knight Frank opublikowała Prime Global Cities Index, czyli indeks śledzący ceny luksusowych nieruchomości na świecie w 45 miastach.

Zakup własnego mieszkania lub domu jest marzeniem wielu osób. Jednak dla wielu z nich może być to trudne ze względu na ograniczenia finansowe. Rząd ogłosił nowy program wsparcia dla tych, którzy marzą o posiadaniu swojego pierwszego mieszkania. Jak skorzystać z Programu Pierwsze Mieszkanie – Bezpieczny Kredyt 2%?

Inwestowanie w nieruchomości zawsze było zarezerwowane dla osób zamożniejszych. Są tacy, którzy mogą sobie pozwolić na zakup mieszkania lub domu za gotówkę, jednak zdecydowana większość posiłkuje się kredytami hipotecznymi. Te z kolei wiążą się z licznymi barierami, szczególnie w przypadku osób mniej zamożnych.

W Polsce nadal moc prawną ma podatek od nieruchomości, jednak w znacznej części europejskich krajów, jak również w Stanach Zjednoczonych, obowiązuje podatek katastralny. Co jakiś czas słychać o możliwości wprowadzenia tego typu rozwiązania także nad Wisłą. Jakie byłyby konsekwencje dla sektora nieruchomości oraz inwestorów i zwykłego „Kowalskiego”? Jak wylicza serwis z nieruchomościami tabelaofert.pl, biorąc pod uwagę, iż podatek, podobnie jak u naszych zachodnich sąsiadów Niemców, wynosiłby przykładowo 1% wartości nieruchomości, właściciel 60 metrowego mieszkania w Warszawie zapłaciłby równowartość ok. 7 400 zł rocznie.

Z jednej strony zapaść na rynku kredytów mieszkaniowych, z drugiej spora liczba realizowanych inwestycji deweloperskich. Na rynku nieruchomości już dawno nie działo się aż tak wiele. Według danych Biura Informacji Kredytowej, w sierpniu aż o 72,9% spadła liczba zapytań o kredyty mieszkaniowe. O finansowanie wnioskowało niewiele ponad 12 tys. potencjalnych kredytobiorców. Rok wcześniej było ich natomiast 42,5 tys.

Zgodnie z założeniami, singiel może liczyć na kredyt mieszkaniowy o maksymalnej wysokości 500 tys. zł, z kolei małżeństwo bądź rodzice z dzieckiem – o wysokości 600 tys. zł. Jakie mieszkanie warto wybrać, aby spełniało ono warunki programu?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.