Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Co będzie kształtować rynek kredytów hipotecznych w najbliższym czasie? Zmiany w Rodzinie na swoim, obniżenie zdolności kredytowej przez Rekomendację S III i rosnące zainteresowanie kredytami w CHF, mimo wysokiego kursu waluty to tylko kilka z czynników, które będą na niego wpływać.

Z programu „Rodzina na Swoim” skorzystało już ponad 151 tys. klientów. Wraz z końcem 2012 r. przestaje on jednak funkcjonować. Jakie są perspektywy uzyskania wsparcia finansowego dla kolejnych tysięcy osób, które planują zakup własnego lokum?

Nieruchomości, poza złotem, są jedną z najbardziej bezpiecznych inwestycji. Nie tracą na wartości, a nawet gdy przychodzą spadki cen to są one nieporównywalnie mniejsze od tych, które mogą nas dotknąć podczas inwestowania na giełdzie.

Sotheby's International Realty, globalny nr 1 na rynku nieruchomości luksusowych, podsumował wyniki sprzedaży za 2014 – rok ten okazał się rekordowy pod kątem wzrostów.

21 grudnia 2012 roku Komisja Nadzoru Finansowego przedstawiła projekt planowanych zmian w Rekomendacji S. Regulacja zawiera zalecenia dotyczące dobrych praktyk banków przy udzielaniu kredytów hipotecznych.

Niskie stopy procentowe i taniejący kredyt to znaki, pod którymi upłynął rok 2013. Dzięki decyzjom Rady Polityki Pieniężnej kredytobiorcy zaoszczędzili nawet kilkaset złotych miesięcznie. Równie niskiego oprocentowania możemy spodziewać się w nadchodzącym 2014 roku.

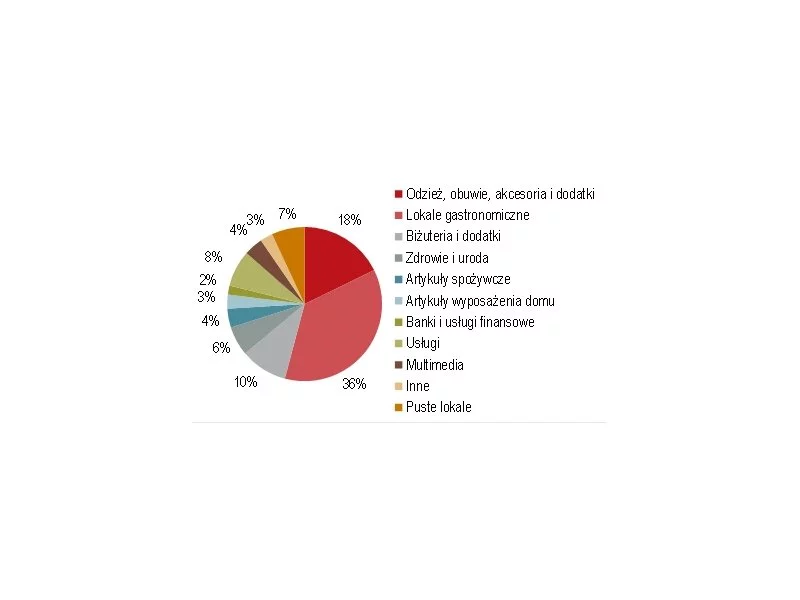

Jones Lang LaSalle opublikował raport prezentujący rynek nowoczesnych powierzchni handlowych w Krakowie.

Nadchodzące zmiany w programie Rodzina na swoim spowodują wzrost popytu na mieszkania, których ceny nie przekroczą nowych limitów.

Cieszący się największym powodzeniem na rynku, kredyt mieszkaniowy w programie: Rodzina na swoim, niebawem będą mogli zaciągnąć także single. Po nowelizacji przepisów osoby nie pozostające w związku będą mogły skorzystać z państwowych dopłat do odsetek kredytowych przez pierwszych osiem lat spłaty.

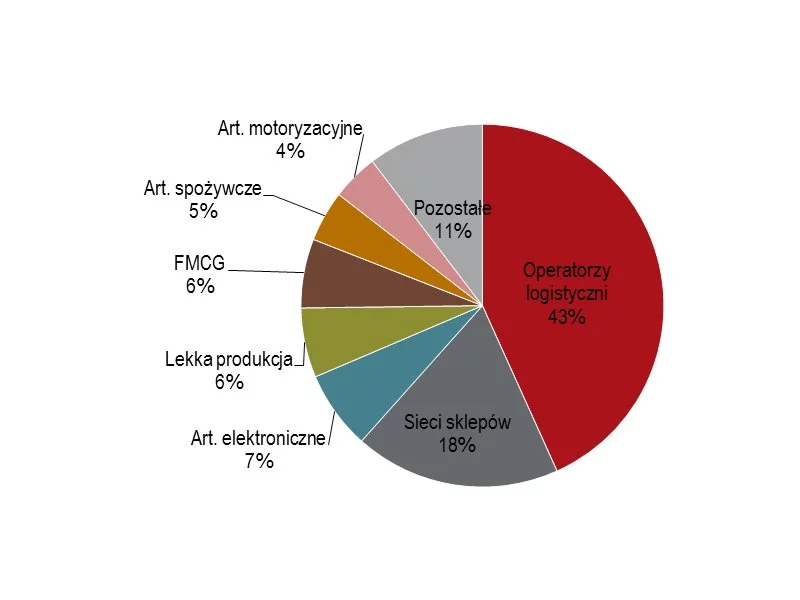

W 2014 r. popyt brutto wyniósł rekordowe ponad 2 mln mkw., z czego 1,4 mln mkw. przypadło na popyt netto. Deweloperzy reagowali szybko – w ubiegłym roku w Polsce oddano do użytku aż milion mkw. powierzchni magazynowych.

Paradoksalnie przedsiębiorca musi czekać na przyznanie kredytu dłużej niż pracownik zatrudniony w jego firmie na umowę o pracę. Poza tym wymagana przez bank ilość dokumentów jest większa niż w przypadku etatowca. Co dokładnie sprawdzi instytucja finansowa i jakie są warunki przyznawania kredytów dla przedsiębiorców tłumaczą eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

Ustawa śmieciowa to jedno z ostatnio podjętych działań proekologicznych, które dodatkowo ma na celu obniżenie kosztów segregującym odpady.

W czerwcu trzyosobowa rodzina mogła otrzymać kredyt o ponad 7 tys. złotych niższy niż miesiąc wcześniej. Zdolność kredytowa spada, a poprawę sytuacji może przynieść nowa rekomendacja S.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.