Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podaż – obecnie w budowie jest 1,16 mln m2 nowoczesnej powierzchni biurowej

Skala realizowanych w Polsce inwestycji biurowych jest dziś znacznie mniejsza niż w poprzednich latach, a zapotrzebowanie na powierzchnie wciąż duże.

Przesilenie – to zjawisko doskonale definiujące ubiegłoroczny rynek mieszkaniowy. Kupującym we znaki dały się rosnące stopy procentowe i zaostrzona polityka kredytowa banków, deweloperzy zaś musieli zmierzyć się z ograniczonym popytem, a nawet koniecznością wstrzymywania swoich projektów.

Wstrzymywanie inwestycji w okresie pandemii i wpływ braku stabilności gospodarki w kolejnych latach wpłynęły na niski wynik nowej podaży w 2023 roku. Rynek biurowy zasiliło zaledwie 61 000 m kw. powierzchni, co jest najniższą wartością odnotowaną od 2010 roku. Według prognoz na 2024 rok spodziewany wynik ma być nieznacznie wyższy.

Najnowsze statystyki potwierdzają, że nieruchomości wciąż pozostają w czołówce najbardziej opłacalnych inwestycji. Sprzyjają temu korzystna sytuacja gospodarcza, rosnące wynagrodzenia czy spadek bezrobocia. Polacy są świadomi wzrostu cen zarówno kredytów, jak i tych za m2 – nie wpływa to jednak negatywnie na ich decyzje zakupowe. Nadal intensywnie inwestują we własne cztery kąty, bo stanowią one nie tylko doskonałą perspektywę biznesową, ale i dla wielu są synonimem bezpieczeństwa.

Grupa INPRO podsumowała wyniki finansowe za I półrocze 2022 roku. W tym okresie uzyskała skonsolidowane przychody netto ze sprzedaży na poziomie 106,7 mln zł oraz wypracowała 13,3 mln zł zysku netto. Zdecydowana większość obrotów Grupy przypadać będzie na II półrocze. W całym 2022 roku planuje uzyskać pozwolenie na użytkowanie 932 gotowych lokali (+34% w ujęciu r./r.) oraz wprowadzić do sprzedaży łącznie 1333 mieszkania.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Według ostatnich wyliczeń ceny materiałów budowlanych spadają już kolejny miesiąc z rzędu. Niekoniecznie mamy jednak do czynienia ze stałym trendem. Może być to korekta, spowodowana nadmiernym wywindowaniem cen w ubiegłym roku. Pojawia się również pytanie, jak na to wszystko wpłynie nowy program mieszkaniowy, proponowany przez rząd.

Według The Wealth Report, sztandarowego globalnego raportu Knight Frank, prywatni inwestorzy* pozostali najaktywniejszymi nabywcami globalnych nieruchomości komercyjnych w 2023 roku trzeci rok z rzędu. W 2023 r. kapitał prywatny zainwestował na całym świecie 338 miliardów dolarów, co stanowi 49% udziału w całkowitych inwestycjach – najwyższy udział w historii.

Według raportu „Occupier Economics” firmy doradczej Cresa Polska rok 2019 był rekordowy pod względem popytu brutto na stołecznym rynku biurowym. Wolumen transakcji najmu w 2019 r. wyniósł prawie 880 tys. m2, czyli o blisko 42 000 m2 więcej niż w najlepszym do tej pory 2015 r. Łączny wolumen za cztery kwartały ubiegłego roku był o ok. 7% wyższy w porównaniu ze średnią roczną z lat 2015-2019.

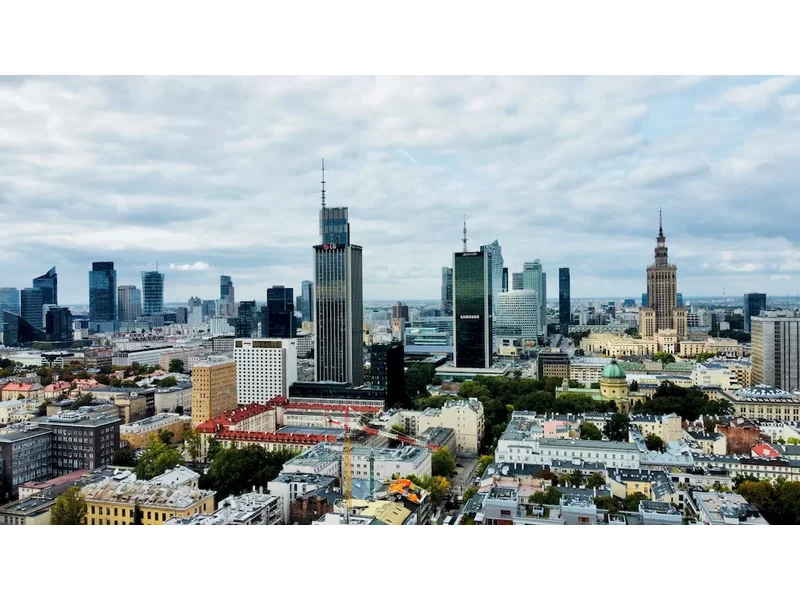

W 1 kw. 2023 r. deweloperzy koncentrowali się na rynkach regionalnych. O nową powierzchnię biurową wzbogacił się Kraków, Wrocław oraz Trójmiasto. W Warszawie nie przybyło nowych nieruchomości biurowych. Bieżące zainteresowanie ze strony najemców utrzymuje się na dość wysokim poziomie. Popyt odnotowany w 1 kw. 2023 r. rozłożył się proporcjonalnie na rynek warszawski i miasta regionalne. Najemcy przywiązują wagę do kwestii ESG oraz komfortu pracy z biura dla swoich pracowników. Wyzwaniem stojącym przed sektorem biurowym są rosnące opłaty eksploatacyjne. Firma AXI IMMO prezentuje dane podsumowujące 1 kw. 2023 r. na rynku powierzchni biurowych.

Generacja Z, czyli pokolenie post-millenialsów wkracza coraz śmielszym krokiem na rynek pracy, a co się z tym wiąże, również na rynek nieruchomości. Co liczy się dla „Zetek” i czy deweloperzy są gotowi na nowego klienta?

Aktywność budowlana na rynku biurowym w Warszawie pozostaje ograniczona. W I kwartale br. do użytku oddano niemal 50 tys. mkw. powierzchni do pracy, a 30 tys. mkw. wyłączono z użytkowania – wynika z najnowszych danych CBRE. W efekcie całkowita przestrzeń biurowa nieznacznie urosła i wynosi obecnie 6,24 mln mkw. Popyt utrzymuje równowagę, a odpowiadają za niego głównie sektor usług dla biznesu, produkcji, przemysłu i energii oraz usług konsumenckich. W stolicy w budowie pozostaje 12 projektów biurowych, które dostarczą na rynek 230 tys. mkw. powierzchni.

Boom na rynku nieruchomości wtórnych nie słabnie. Pierwszy kwartał 2018 roku pośrednicy w obrocie nieruchomościami zamknęli na plusie. Ponad połowa pytanych przez PFRN sprzedała więcej mieszkań. A aż 90 proc. profesjonalistów odnotowało wzrost cen. Tak wynika z najnowszego badania przeprowadzonego przez Polską Federację Rynku Nieruchomości „Puls rynku”.

Pierwsze półrocze na rynku biurowym w Warszawie minęło pod znakiem wysokiej aktywności najemców. Popyt sięgnął ponad 485 tys. m2, czyli niemal dwa razy tyle co w tym samym okresie w 2021 roku i jest jednym z najwyższych w historii – wynika z najnowszych danych CBRE. Inwestycje za nadążają za popytem. W budowie pozostaje obecnie ponad 260 tys. m2 powierzchni. To najmniej od 10 lat. Zdaniem ekspertów CBRE, taka sytuacja może doprowadzić do wzrostu czynszów i luki podażowej w latach 2023-2024.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.