Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

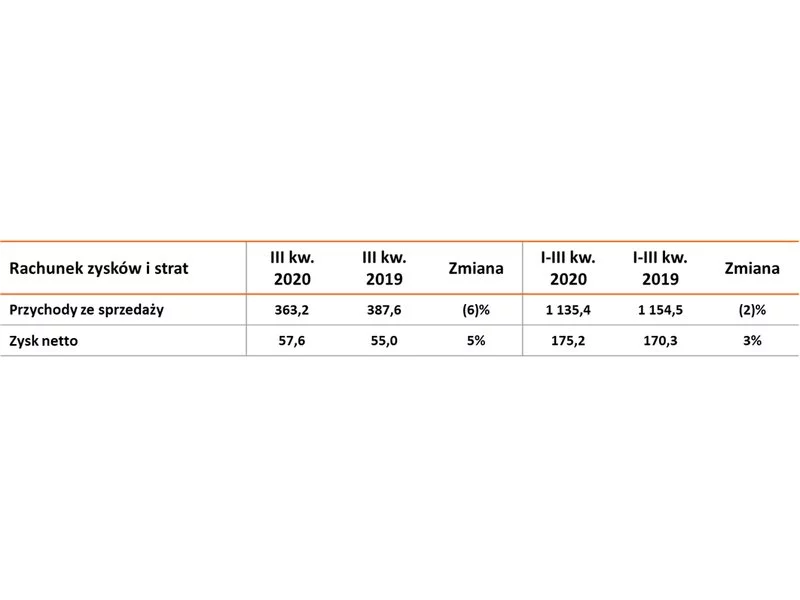

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) po trzech kwartałach 2020 po raz kolejny odnotowała wzrost marż i zysku netto. W ciągu 9 miesięcy Grupa przekazała terminowo 1933 lokale odnotowując jednocześnie 27% wzrost średniej wartości przekazanego lokalu i marżę brutto na poziomie 31,3% (+2,4 pp. r/r). Grupa w tym okresie utrzymała także bieżącą sprzedaż na poziomie zbliżonym do poprzedniego roku i sprzedała łącznie 2 626 lokale.

Banki rozpatrują wnioski kredytowe średnio o trzy dni szybciej, w porównaniu do 2013 roku. W marcu i kwietniu tego roku czekaliśmy na przyznanie kredytu około 30 dni.

Przy ulicy Legnickiej, naprzeciwko Centrum Handlowego Magnolia, powstaje ostatni etap 9-kondygnacyjnej inwestycji dewelopera WPBM „Mój Dom” S.A.

Coraz częściej osoby poszukujące kredytu nie chcą tracić czasu na wizyty w bankach. Wielu z nich decyduje się na spotkanie z ekspertem kredytowym, który dysponuje ofertą kilkunastu instytucji kredytowych. Na co powinien przygotować się klient, chcący zaciągnąć kredyt – wyjaśniają eksperci Gold Finance.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Osiedle Rodzinne Podolany przy ulicy Heleny Rzepeckiej w Poznaniu powiększa się o kolejne lokale w zabudowie szeregowej. Właśnie wystartowała sprzedaż nowego - IV etapu tej inwestycji. Na całe osiedle finalnie składać będzie się 9 szeregów lokali mieszkalnych. Część z nich stanowią domy w zabudowie szeregowej o powierzchni ok. 99 m2 z ogrodami, natomiast drugi rodzaj lokali to mieszkania 2-poziomowe o powierzchni ok. 76 i 79m2 z tarasami na dachu.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Droższy kredyt może być tańszy? Tak, ale pod warunkiem, że będzie to kredyt z rządową dopłatą. Wtedy nawet, jeśli marża i oprocentowanie takiego kredytu będą wyższe w porównaniu z kredytem bez dopłaty, to i tak w skali całego okresu spłaty kredyt z dopłatą będzie dla kredytobiorcy tańszy, zatem korzystniejszy.

Częstą sytuacją przy zakupie mieszkania na rynku wtórnym jest obciążona hipoteka. Czy jest się czego obawiać?

Nawet o kolejne 3 procent może spaść rata kredytu mieszkaniowego spłacanego w złotych. Wszystko dzięki oczekiwanej przez rynek obniżce stóp procentowych.

W 8 bankach wymagania dotyczące wkładu własnego są większe, niż wymogi wynikające z Rekomendacji S Komisji Nadzoru Finansowego (KNF). Większym wkładem własnym muszą pochwalić się także osoby uzyskujące dochody z działalności gospodarczej czy kupujące mieszkanie na wynajem.

U schyłku swojej kariery drożeją kredyty na 100% wartości nieruchomości. Obecnie ma jej w swojej ofercie jeszcze 10 banków, a w ostatnim miesiącu 4 z nich podwyższyły marże dla kredytów bez wkładu własnego.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%.

Trudne czasy wymagają skutecznych rozwiązań, szczególnie w kwestii kredytów hipotecznych. Obecnie uzyskanie finansowanie nieruchomości zabezpieczonej hipoteką nie jest łatwe, bo ostatnie miesiące to czas zaostrzania procedur i wymagań stawianych przez banki.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%. Przełoży się to między innymi na obniżenie oprocentowania kredytów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.