Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) największy deweloper w Polsce i lider na warszawskim rynku mieszkaniowym, w I kwartale 2018 roku opublikowała wstępną informację o wynikach sprzedażowych w I kwartale 2018 roku i ocenę sytuacji rynkowej.

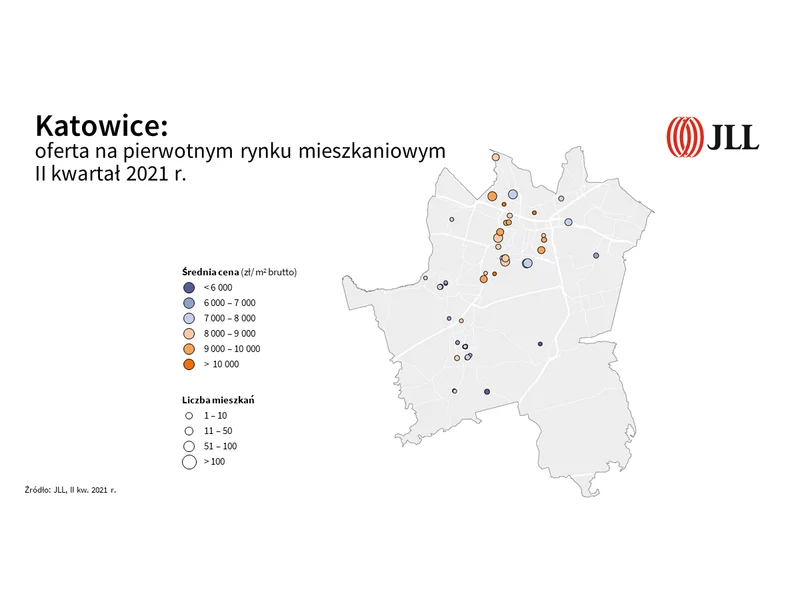

160 000 m2 w budowie czyli 14% powstającej w kraju powierzchni biurowej i ponad 1400 nowych mieszkań wprowadzonych do sprzedaży na rynku pierwotnym, to jedne z najlepszych w historii wyników odnotowanych na katowickim rynku.

Rynek nieruchomości w Polsce szczególnie w ostatnich latach podlega dynamicznym przekształceniom. Wprowadzony w lipcu program rządowych dopłat przy zakupie pierwszego mieszkania zyskał ogromną popularność i rozpoczął rewolucję w mieszkaniówce. O tym, z jakimi wyzwaniami będzie mierzyła się branża mieszkaniowa, opowiada Mariola Żak, dyrektor sprzedaży i marketingu w Aurec Home.

Pandemia COVID-19 nie przeszkadza Amerykanom w zakupach domów. W USA właśnie odnotowano historycznie największy wzrost w liczbie sprzedanych nieruchomości. W Polsce także powiało optymizmem.

ATAL, ogólnopolski deweloper, zakończył budowę oraz uzyskał pozwolenie na użytkowanie dla drugiego etapu realizowanej w Poznaniu inwestycji Apartamenty Dmowskiego. Zgodnie z harmonogramem rozpoczyna się wydawanie kluczy do 149 mieszkań i 17 lokali usługowych.

Grupa INPRO podsumowała wyniki finansowe za I kwartał 2023 roku. W tym okresie skonsolidowane przychody ze sprzedaży osiągnęły wartość 51,8 mln zł, a zysk netto był na poziomie 4,7 mln zł. Grupa przekazała nabywcom 94 lokale, które zostały wybudowane w poprzednich okresach. Od stycznia do marca br. sprzedała jednocześnie 167 mieszkań, co oznacza dwukrotny wzrost w ujęciu r./r.

W Warszawie znajduje się obecnie 6,16 mln m2 biur, a 374 tys. m2 pozostaje w budowie (wzrost o 4% od początku roku). Powoli widać wzrost aktywności najemców. W trzecim kwartale br. wynajęto ponad 149 tys. m2 biur, co jest wynikiem o 32% lepszym niż w analogicznym okresie ubiegłego roku – wynika z najnowszego raportu CBRE.

Liczba rozpoczętych inwestycji mieszkaniowych w sierpniu 2022 roku zmniejszyła się o 23% względem roku ubiegłego. Ceny ofertowe w ciągu ostatnich pięciu lat w siedmiu największych polskich miastach wzrosły o 66%, a wzrost czynszów osiągnął 45%. Jakie inne wnioski płyną z raportu „Mieszkaniówka na rozdrożu. Jak pandemia, wojna i inflacja zmieniają rynek mieszkaniowy?” sporządzonego przez międzynarodową firmę doradczą Cushman & Wakefield?

Według raportu firmy doradczej REAS w ubiegłym roku w Łodzi odnotowano spektakularny wzrost liczy mieszkań w ofercie – zmiana IV kwartał 2017 r. do IV kwartału 2016 wyniosła aż 42,5%. Lokalny rynek pod wieloma względami nadal odstaje jednak od największych aglomeracji w kraju. Czy dobra koniunktura i kolejne inwestycje zaowocują skróceniem tego dystansu?

Rok 2021 przyniósł skokowy wzrost zainteresowania mieszkaniowym segmentem premium w Polsce. Trójmiasto wyrasta na drugi po Warszawie największy rynek nieruchomości tego typu ze sprzedażą, która sięgnęła w minionym roku rekordowych 900 lokali.

W trzecim kwartale 2014 r. w regionie EMEA najwyższy wzrost czynszów w lokalach zlokalizowanych przy głównych ulicach handlowych odnotowano w Oslo.

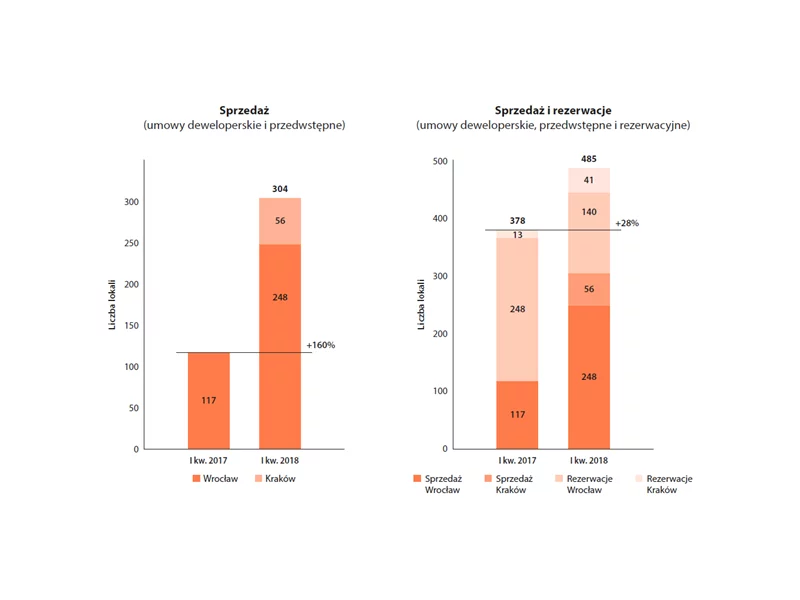

Działająca na rynku wrocławskim i krakowskim Grupa Lokum Deweloper zwiększyła sprzedaż w pierwszym kwartale 2018 roku o 160% r/r, notując 304 sprzedane lokale. Wynik ten znajduje odzwierciedlenie w zaawansowanej realizacji potencjału rozpoznań na lata 2018 i 2019.

Najnowsze raporty dowodzą, że w Polsce w najmie instytucjonalnym oferowanych jest nieco ponad 7 tysięcy mieszkań. Wrażenie robi tempo rozwoju sektora – jak podaje Fundacja Rynku Najmu, w budowie znajduje się około 17 tysięcy lokali, a do 2025 roku liczba mieszkań w posiadaniu profesjonalnych podmiotów wzrośnie nawet do ponad 65 tysięcy.

W 2018 roku może zostać pobity ubiegłoroczny rekord sprzedaży mieszkań, mimo pewnych czynników ryzyka. Jest też niemal pewne, że wzrosną ceny i wysoce prawdopodobne, że będziemy mieli do czynienia ze szczytem obecnego cyklu koniunktury na rynku nieruchomości mieszkaniowych, po którym nastąpi faza spowolnienia.

Jak wynika z raportu pt. „ExCEEding Borders: Industrial and Logistics Market in CEE 17”, opracowanego przez Colliers International, międzynarodową kancelarię CMS i Randstad, do najważniejszych wyzwań w sektorze przemysłowym i logistycznym należą dostępność gruntów i nieruchomości w lokalizacjach spełniających oczekiwania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.