Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

Firma Knight Frank opublikowała kolejny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie.

Przeciętna polska rodzina w IV kwartale minionego roku na obsługę kredytu przeznaczonego na zakup nieruchomości na rynku pierwotnym musiała przeznaczyć mniej niż w III kwartale 2012 r.

Cena 1 m2 nieruchomości może przerażać – dotyczy to już nie tylko dużych miast. Dlatego jeżeli nie zamierzasz dłużej wynajmować mieszkania albo marzysz o budowie własnego domu, prawdopodobnie często myślisz o kredycie hipotecznym. Mimo że narosło wokół niego wielu mitów, to nie należy się go obawiać, a jedynie dobrze go wybrać. Podpowiadamy, na co zwrócić uwagę przed podpisaniem umowy kredytu hipotecznego.

Na koniec drugiego kwartału 2022 roku firma Knight Frank opublikowała Prime Global Cities Index, czyli indeks śledzący ceny luksusowych nieruchomości na świecie w 45 miastach.

W dobie galopującej inflacji, wysokich kosztów kredytów oraz niestabilnej sytuacji geopolitycznej wstrzymujemy się z wieloma decyzjami, w tym o zakupie mieszkania. I nie chodzi o to, że nasze potrzeby się zmieniły. Stąd często pojawia się pytanie czy teraz jest dobry czas na zakup nieruchomości i zaciągnięcie kredytu hipotecznego czy lepiej poczekać? Sprawdzamy!

Po serii podwyżek stóp procentowych wielu Polaków nie może sobie pozwolić na zaciągnięcie kredytu hipotecznego. Odpowiedzią rządu na ten problem jest program „Pierwsze Mieszkanie”. Szczególnie interesujący wydaje się główny instrument projektu Bezpieczny Kredyt 2%, czyli kredyt hipoteczny z 2-procentowym oprocentowaniem. Rządowe wsparcie w założeniu ma pomóc młodym Polakom w zakupie pierwszej nieruchomości. Czy na pewno? Czy z programu skorzysta każdy?

Firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 150 miastach na świecie. Drugi kwartał został zamknięty średnim wzrostem cen o 11,7%. Spodziewane przez rynek wyhamowanie dynamiki wzrostu cen jeszcze nie nastąpiło.

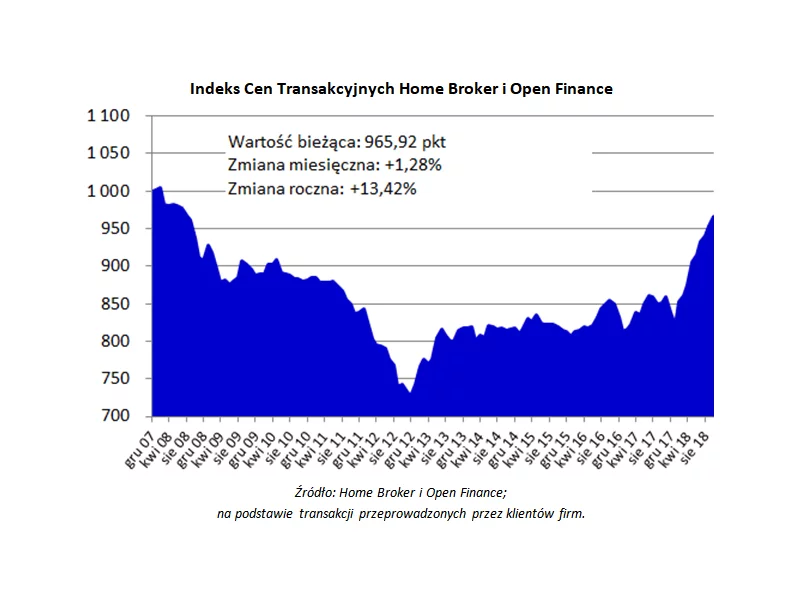

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Z udostępnionego przez Otodom raportu o cenach mieszkań w 39 największych miastach Polski wynika, że najbardziej zdrożały mieszkania w Chorzowie.

Rocznie budynki odpowiadają za około 39 proc. globalnej emisji dwutlenku węgla związanej z zużyciem energii. Jeśli cele zrównoważonego rozwoju mają zostać osiągnięte, branża musi odejść od podejścia „weź, wyprodukuj, wyrzuć”. Arup, międzynarodowa firma specjalizująca się w zrównoważonej inżynierii, opracowała raport, prezentujący w jaki sposób projektanci mogą tworzyć w zgodzie z koncepcją regeneracyjną. Firma przedstawia tak innowacyjne projekty, jak budynek na wzór kopca termitów czy nadanie praw, które ustanawiają podmiotowość rzeki.

Zakup pierwszego mieszkania to dla wielu osób, szczególnie młodych, spore wyzwanie. Rozwiązaniem tego problemu ma być nowa rządowa propozycja – program Pierwsze Mieszkanie. Jego elementem jest Bezpieczny kredyt 2%, system dopłat do kredytu hipotecznego. Dla wszystkich zastanawiających się nad zakupem własnego M w ramach rządowego programu, Grupa Murapol przygotowała promocyjną pulę 222 nowoczesnych mieszkań z pakietami bonusów, które kwalifikują się do Bezpiecznego kredytu 2%.

Zakup mieszkania staje się coraz większym wyzwaniem finansowym. Niepewna sytuacja gospodarcza w Polsce i szalejąca inflacja negatywnie wpływają na ceny nieruchomości. Problemem są też trudności w uzyskaniu kredytu hipotecznego. Kryzys dotyka szczególnie ludzi młodych, którzy dopiero wchodzą w dorosłość. Jak w dzisiejszych czasach zacząć oszczędzać na własne M?

Mimo coraz większej liczby sygnałów o możliwości zbliżania się odwrócenia trendu na rynku mieszkaniowym, ceny nieruchomości w dużych miastach nadal rosną. Indeks Cen Transakcyjnych notuje najwyższy poziom od blisko 10 lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.