Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

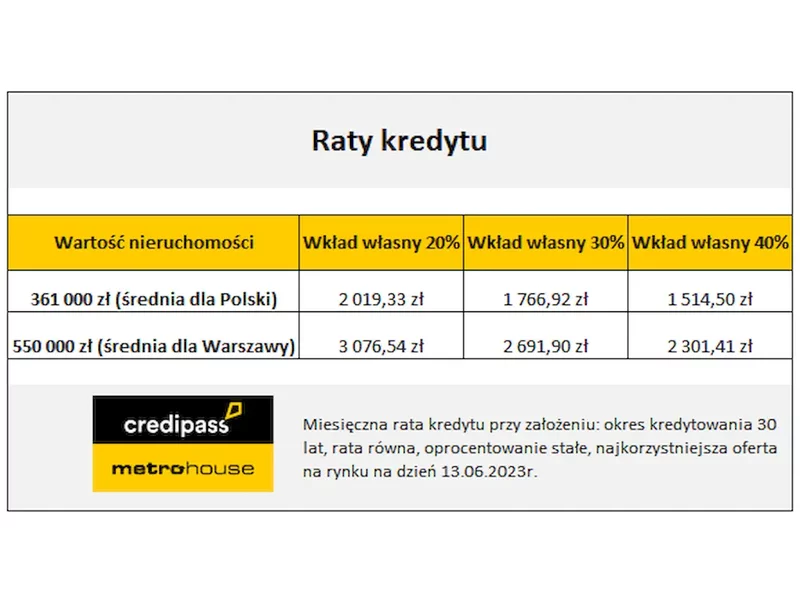

Od października 2021 roku do września 2022 roku RPP podniosła stopę referencyjną aż 11 razy. Od tamtej pory stopa utrzymywała się na stałym poziomie i wynosiła 6,75 proc. Decyzje wrześniowe o spadku stół już teraz wysokość WIBOR. Jak wpłynie to na rynek nieruchomości? Czego mogą spodziewać się klienci?

Niskie stopy procentowe i towarzysząca im rosnąca inflacja to dwa filary, które w minionych kwartałach silnie wpływały na nastroje na rynku mieszkaniowym i powodowały aktywizację nowych nabywców. Ogłoszona 6 października br. decyzja RPP o podwyżce stóp procentowych wpłynęła na oba te obszary. Wzrost stóp procentowych, dotychczas prezentowany jako potencjalne ryzyko dla kredytobiorców, stał się faktem. Jest to też element walki z rosnącą inflacją.

Rynek nieruchomości wciąż notuje hossę, a deweloperzy budują nowe osiedla, by móc sprawnie odpowiedzieć na olbrzymi popyt rynkowy. Co ciekawe, większość lokali jest dziś nabywanych za gotówkę. Polacy w pierwszym kwartale bieżącego roku kupili w ten sposób 12 tysięcy mieszkań o łącznej wartości 6 miliardów złotych.

Zakup mieszkania deweloperskiego pod wynajem od zawsze było dobrym pomysłem na pomnażanie kapitału i zabezpieczenie sytuacji finansowej na przyszłość. Czy obecnie w dobie wysokiej inflacji, niestabilnych stóp procentowych i kredytu 2% to nadal dobra inwestycja? Jakie plusy i minusy ma zakup mieszkania pod wynajem? Podpowiadamy.

ATAL, ogólnopolski deweloper, wprowadził do sprzedaży 295 mieszkań i 6 lokali usługowych w ramach II etapu inwestycji realizowanej we Wrocławiu przy ul. Strachowickiej. Osiedle powstaje w spokojnej, podmiejskiej okolicy, w zachodniej części miasta. Jedną z jego atrakcji będzie staw, który po zagospodarowaniu i otoczeniu zielenią stanie się atrakcyjnym miejscem rekreacji. Ceny mieszkań wahają się od 11 300 do 13 000 zł za mkw. Za projekt odpowiadał wrocławski zespół architektów ATAL.

Przyszłość stawia przed nami wiele znaków zapytania. Rekordowa inflacja, napędzana przez największy od lat 70. ubiegłego wieku kryzys energetyczny, negatywnie odbija się na portfelach Polaków. Sytuacja na rynku jest niestabilna. Jak zabezpieczyć się przed niekorzystnymi skutkami inflacji? Rozwiązaniem mogą być inwestycje w nieruchomości!

Polski rynek nieruchomości przechodzi renesans. Po słabym 2022 roku pojawiła się nadzieja na poprawę sytuacji. I tak właśnie się dzieje. Wyraźnie rośnie zainteresowanie zakupem nieruchomości. Według danych JLL, w pierwszych miesiącach 2023 roku na 6 największych rynkach w Polsce sprzedano ponad 11 tys. mieszkań. To o 34% więcej niż w ostatnim kwartale 2022 roku. Szacuje się, że te wartości będą rosły. Warto zatem zastanowić się, jak w gąszczu ofert wybrać najlepszą nieruchomość i których błędów unikać przy zakupie mieszkania.

Najnowsza prognoza NBP zakłada mocniejszy wzrost inflacji, który jednak nie skłoni RPP do podwyżki stóp procentowych. Taka sytuacja nadal będzie zdecydowanie sprzyjać inwestycjom w nieruchomości, zwiększając ich przewagę nad alternatywnymi sposobami lokowania oszczędności.

W lipcu wystartował nowy program rządowy, wspomagający młodych Polaków w zakupie ich pierwszego mieszkania. Potencjalnych zainteresowanych można liczyć w milionach, a sama inicjatywa ma szanse na powodzenie.

Rynek nieruchomości ulega dynamicznym zmianom, jednocześnie charakteryzując się swoistą cyklicznością. Istotnie oddziałują na niego liczne czynniki ekonomiczno-społeczne czy legislacyjne, na które reaguje okresowymi trendami, tendencjami czy trwałymi kierunkami rozwoju. Jak sektor będzie wyglądał w nadchodzącym roku? Jakie obszary obejmie jego transformacja i jakich wyzwań pod kątem makroekonomicznym należy się spodziewać?

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Dwie dekady od momentu przystąpienia Polski do Unii Europejskiej były czasem dynamicznego rozwoju kraju i rynku nieruchomości komercyjnych, efektywnie wykorzystanym na profesjonalizację sektora. Nie stałoby się to bez udziału unijnych środków. Według danych Ministerstwa Finansów od 1 maja 2004 roku do końca 2023 roku Polska otrzymała łącznie 245,5 miliarda euro, co po odliczeniu składek członkowskich daje kwotę ponad 160 miliardów euro na rozwój i modernizację.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.