Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przyszłość stawia przed nami wiele znaków zapytania. Rekordowa inflacja, napędzana przez największy od lat 70. ubiegłego wieku kryzys energetyczny, negatywnie odbija się na portfelach Polaków. Sytuacja na rynku jest niestabilna. Jak zabezpieczyć się przed niekorzystnymi skutkami inflacji? Rozwiązaniem mogą być inwestycje w nieruchomości!

Najnowsza prognoza NBP zakłada mocniejszy wzrost inflacji, który jednak nie skłoni RPP do podwyżki stóp procentowych. Taka sytuacja nadal będzie zdecydowanie sprzyjać inwestycjom w nieruchomości, zwiększając ich przewagę nad alternatywnymi sposobami lokowania oszczędności.

Rosnące stopy procentowe i ograniczenia na rynku kredytowym wpływają na spadek zakupów mieszkań w stolicy.

Polacy chcą inwestować w nieruchomości. Z danych Narodowego Banku Polskiego wynika, że w 2022 roku 70 proc. mieszkań kupiono inwestycyjnie. Inaczej jest w przypadku obiektów komercyjnych, gdzie udział polskiego kapitału wynosi niecałe 2 proc. – wynika z danych CBRE. To znacznie mniej niż w innych krajach regionu. W Czechach i w Niemczech lokalni inwestorzy odpowiadają za 60 proc. kapitału zainwestowanego np. w biura czy magazyny, a w Rumunii 45 proc. Pozwalają im na to na przykład REIT-y, czyli fundusze umożliwiające inwestycje w nieruchomości komercyjne osobom indywidualnym. To rozwiązanie, które sprawdziło się długofalowo, ale jego największą wartość widać szczególnie w czasach kryzysu i wysokiej inflacji.

W Łodzi przy ul. Smugowej deweloper Trei Real Estate Poland zrealizuje swoją drugą w tym mieście inwestycję mieszkaniową. W pierwszym etapie osiedle Blask dostarczy ponad 5,5 tys. mkw. PUM, zlokalizowanych w 6-kondygnacyjnym budynku B. Na przyszłych mieszkańców będzie czekać tam 101 mieszkań o metrażach od 27 do 114 mkw. oraz 96 podziemnych miejsc parkingowych. Prace budowlane rozpoczną się w drugiej połowie 2024 roku, a ich ukończenie planowane jest na 2026 rok. Za koncepcję architektoniczną odpowiada studio neoprojekt Wojciech Netzel.

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

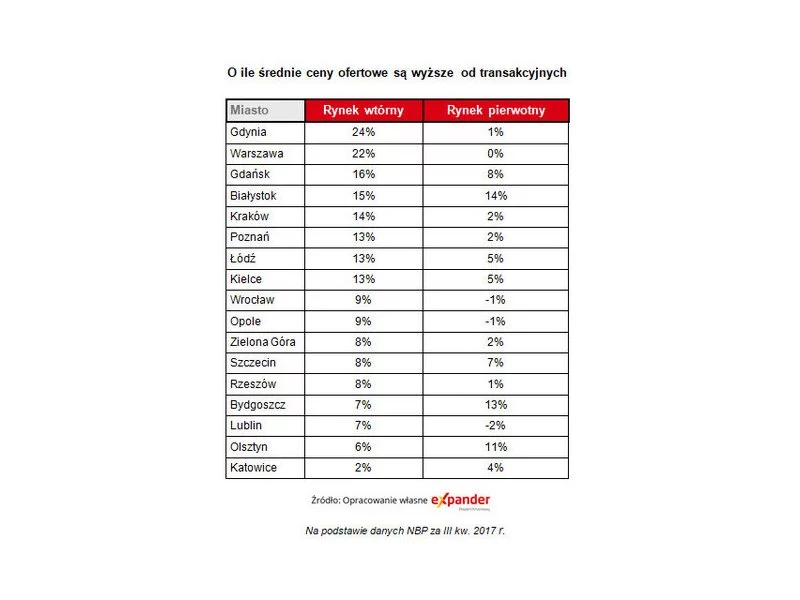

Jak wynika z danych NBP, największe upusty można uzyskać kupując mieszkanie na rynku wtórnym w Gdyni i w Warszawie. W tych miastach ceny podawane w ogłoszeniach są o ponad 20% wyższe niż te, po których ostatecznie dochodzi do zawarcia transakcji.

Od października 2021 roku do września 2022 roku RPP podniosła stopę referencyjną aż 11 razy. Od tamtej pory stopa utrzymywała się na stałym poziomie i wynosiła 6,75 proc. Decyzje wrześniowe o spadku stół już teraz wysokość WIBOR. Jak wpłynie to na rynek nieruchomości? Czego mogą spodziewać się klienci?

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

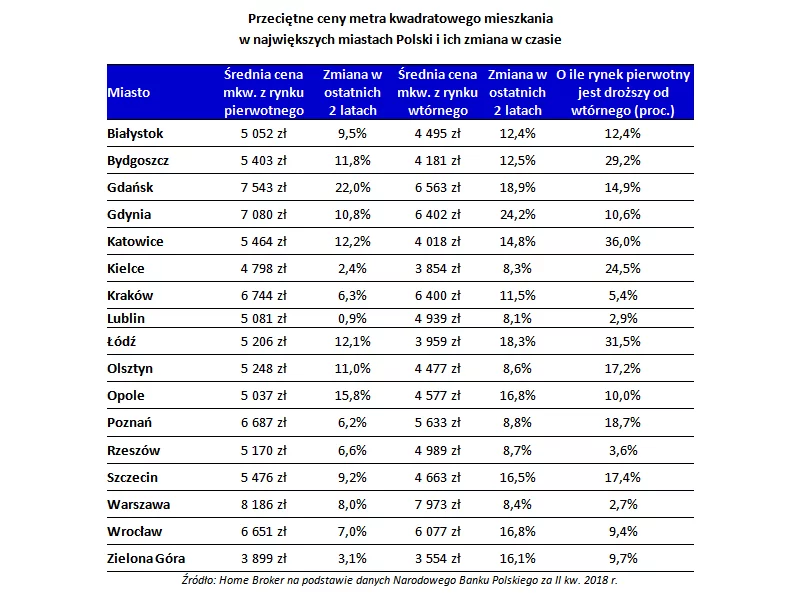

Utarło się mówić, że mieszkania z rynku pierwotnego są droższe od tych z wtórnego. I to prawda, warto jednak zauważyć, że różnica pomiędzy średnimi stawkami w ostatnich latach zmalała, to używane lokale drożały bardziej niż nowe – tak wynika z analizy danych NBP przeprowadzonej przez Home Brokera.

Niskie stopy procentowe i towarzysząca im rosnąca inflacja to dwa filary, które w minionych kwartałach silnie wpływały na nastroje na rynku mieszkaniowym i powodowały aktywizację nowych nabywców. Ogłoszona 6 października br. decyzja RPP o podwyżce stóp procentowych wpłynęła na oba te obszary. Wzrost stóp procentowych, dotychczas prezentowany jako potencjalne ryzyko dla kredytobiorców, stał się faktem. Jest to też element walki z rosnącą inflacją.

Polski Fundusz Rozwoju i PFR Nieruchomości S.A. ogłosili zasady wsparcia finansowego dla wszystkich mieszkańców osiedli wybudowanych w ramach rynkowej części rządowego programu mieszkaniowego. Obecnie oferowana stawka czynszu oraz kaucja nie będą podlegać waloryzacji o wskaźnik inflacji do końca 2025 roku.

Mimo początkowych obaw rynku deweloperskiego o brak zainteresowania zakupem lokali, pandemia oszczędziła mieszkaniówkę.

Nagły wzrost wysokości rat kredytów hipotecznych sprawił, że dla wielu osób wprowadzony przez Rząd projekt wakacji kredytowych okazuje się szansą na złapanie oddechu. Szacuje się, że Polacy dzięki tej regulacji mogą zaoszczędzić nawet 3 miliardy złotych. Nie ma jednak nic za darmo. Banki uważają, że rząd ich nie wysłuchał, dlatego planują odwet.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.