Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

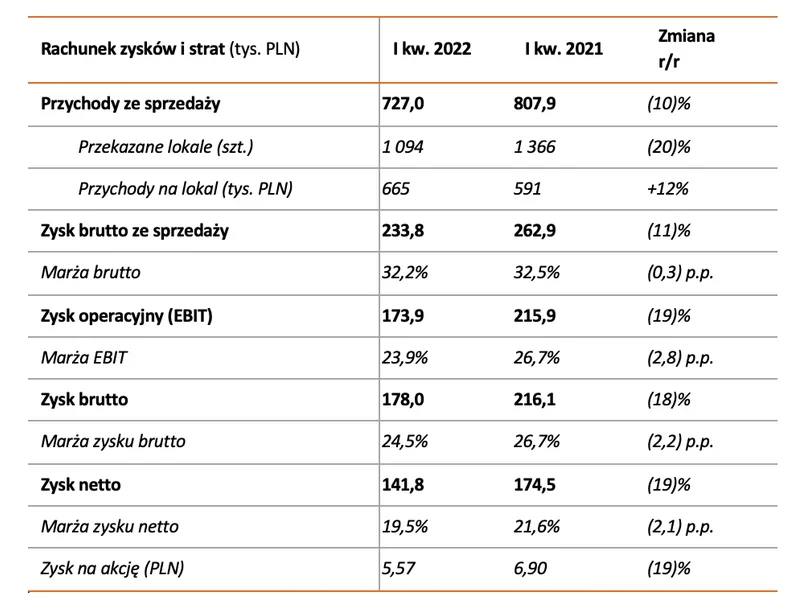

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”), w I kwartale 2022 r. osiągnęła 727 mln zł przychodów ze sprzedaży i 142 mln zł zysku netto. Wyniki te są efektem przekazania 1 094 lokali o średniej wartości 665 tys. zł (+12% r/r). Marża brutto Grupy w I kwartale 2022 r. utrzymała się wysokim poziomie 32,2%. Sprzedaż Grupy w I kwartale 2022 wyniosła 758 lokali netto, przy rekordowym, 58-proc., udziale transakcji gotówkowych i zachowaniu wysokiej rentowności.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, w pierwszym półroczu 2022 roku podpisał 177 umów deweloperskich i przedwstępnych, odnotowując spadek o 53% w stosunku do analogicznego okresu w roku poprzednim. Wg stanu na koniec czerwca br. Grupa miała także zawarte 73 umowy rezerwacyjne (wzrost o 11% r/r). W pierwszej połowie roku klientom przekazano 91 lokali (-70% r/r).

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, w 2022 r. zawarł 435 umów deweloperskich i przedwstępnych, odnotowując spadek sprzedaży o 42% w stosunku do 2021 r.

Za nami pierwszy kwartał tego roku. Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych oraz nowa rekomendacja KNF, znacznie ograniczyły możliwości kredytowe kupujących, a co za tym idzie przełożyły się na spore spadki sprzedaży mieszkań.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, od początku stycznia do końca września 2022 roku podpisał 280 umów deweloperskich i przedwstępnych, odnotowując spadek o 47% w stosunku do analogicznego okresu rok wcześniej.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

Develia sprzedała 966 mieszkań w I półroczu br. na podstawie umów deweloperskich i przedwstępnych, wobec 1062 mieszkań w I półroczu 2021 r., co oznacza spadek o 9%. Spółka przekazała 206 mieszkań w porównaniu do 758 lokali rok wcześniej.

Spadek wolumenu inwestycyjnego, który notowany jest w tym roku we wszystkich sektorach rynku nieruchomości komercyjnych w Polsce, najbardziej widoczny jest w segmencie biurowym. Pomimo względnego ożywienia, jakie można było zaobserwować pod koniec lata, całkowita wartość wolumenu transakcyjnego zarejestrowanego w okresie Q1-Q3 2023 roku wyniosła zaledwie ok. 1,7 mld euro, z czego tylko ok. 267 mln euro przypadło na aktywa biurowe.

III kwartał 2022 r. na rynku biurowym w Warszawie minął pod znakiem rekordowo niskiej aktywności deweloperów. Na koniec września w budowie znajdowało się tylko 160 000 m2 powierzchni. W efekcie w 2023 r. spodziewany jest znaczący spadek podaży – na rynek trafi zaledwie 60 000 m2 nowych biur.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała pierwsze półrocze 2021 roku na wrocławskim rynku biurowym. Eksperci zaobserwowali ożywienie rynku oraz spadek wskaźnika pustostanów.

Trudno mówić, że luksus tanieje, ale na pewno wzrost cen nieruchomości w segmencie premium zwalnia.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Z danych Głównego Urzędu Statystycznego (GUS) wynika, że w 2022 roku nie nastąpił gwałtowny spadek uzyskiwanych pozwoleń na budowę nowych mieszkań. W ubiegłym roku wydano ich 59 tys., zaś rok wcześniej niecałe 63 tys. Znacząco spadła jednak liczba rozpoczynanych budów deweloperskich. Różnica rok do roku wynosi aż 20 tys. lokali. Zdaniem ekspertów serwisu tabelofert.pl, deweloperzy wierzą, że obecne problemy rynku są jedynie chwilowe i czekają na poprawę sytuacji gospodarczej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.