Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Wejście Polski do Unii Europejskiej stanowiło ważny czynnik rozwoju dla branży deweloperskiej, gdyż znacznie zwiększyło skalę napływu zagranicznego kapitału i know-how w tym sektorze. Trudno jednak oddzielić zjawiska bezpośrednio związane z członkostwem w Unii od efektów rozwoju polskiej gospodarki. Niebagatelne znaczenie dla rozwoju tego sektora miało udzielanie kredytów denominowanych we frankach. Z drugiej strony jednak, polityka planistyczna związana z trendami europejskimi stanowiła duże wyzwanie dla rozwoju mieszkalnictwa w wielkich miastach.

Polski rynek, zaliczany przez inwestorów do grona państw transparentnych, utrzymuje pozycję najwyżej ocenianego wśród wszystkich krajów Europy Środkowo – Wschodniej.

Ursynów #22 to druga już wspólna inwestycja doświadczonych firm deweloperskich – Develii oraz Grupo Lar Polska. Osiedle, którego ukończenie zaplanowane jest na 2024 rok, ma wszystko to, czego dzisiaj potrzebują mieszkańcy: bliskość terenów zielonych i rozbudowaną infrastrukturę komunikacyjną.

Okres kwarantanny spowodowany wybuchem pandemii Covid-19 doprowadził do przejścia większości firm w tryb pracy zdalnej i ograniczenia aktywności biznesowej. Jak wpłynęło to na rynek biurowy w Polsce? Międzynarodowa firma doradcza Cushman & Wakefield podsumowała I połowę 2020 roku.

Na arenie międzynarodowej Łódź cieszy się opinią świetnego partnera biznesowego. W związku z wysoką pozycją biznesową miasta rośnie popyt na biurowce. Deweloperzy stają na wysokości zadania i realizują nowoczesne inwestycje.

Według raportu „Occupier Economics” firmy doradczej Cresa Polska rok 2019 był rekordowy pod względem popytu brutto na stołecznym rynku biurowym. Wolumen transakcji najmu w 2019 r. wyniósł prawie 880 tys. m2, czyli o blisko 42 000 m2 więcej niż w najlepszym do tej pory 2015 r. Łączny wolumen za cztery kwartały ubiegłego roku był o ok. 7% wyższy w porównaniu ze średnią roczną z lat 2015-2019.

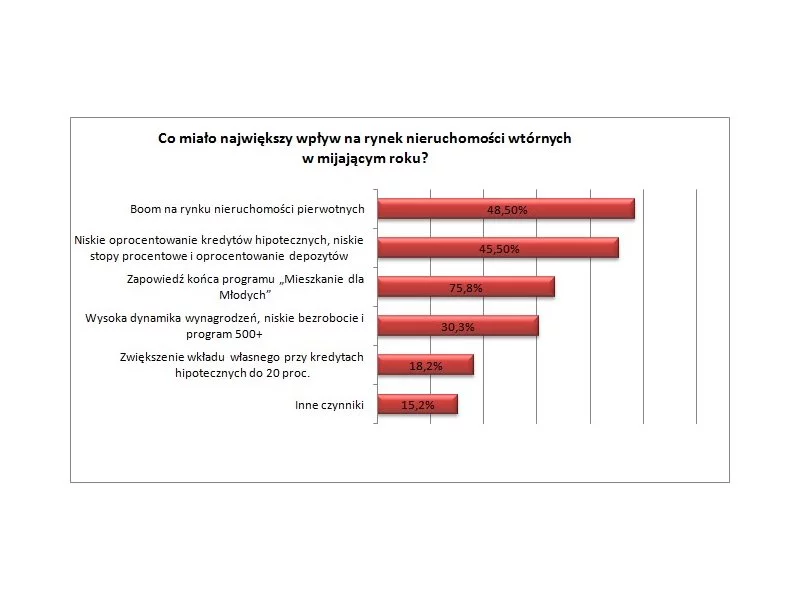

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

Czy nieruchomości to dziś dobry kierunek inwestycyjny? Jak korzystnie i najbezpieczniej ulokować kapitał?

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

Polacy w czasach pandemii odkryli, że wcale nie trzeba wyjeżdżać na drugi koniec świata, aby spędzić ciekawie urlop. Czasem wystarczy kawałek własnej działki za miastem. Zapotrzebowanie na takie nieruchomości jest wysokie.

Firma deweloperska Develia zaprasza na Dzień Otwarty we wrocławskiej inwestycji Reja 55, który odbędzie się w sobotę, 22 kwietnia, w godzinach 10:00–15:00. W trakcie wydarzenia będzie możliwość obejrzenia gotowych mieszkań, zapoznania się z nowym osiedlem oraz skorzystania ze specjalnych promocji. Zainteresowani będą mogli również spotkać się z ekspertami ds. kredytów oraz architektami wnętrz

Oddanie prawie 75 000 m2 nowej powierzchni na koniec czerwca br. pozwoliło Poznaniowi wyprzedzić Katowice i zająć piąte miejsce pod względem wielkości rynku biurowego w Polsce.

Rok 2019 był dla rynku nieruchomości komercyjnych w Polsce pod wieloma względami rekordowy: odnotowaliśmy blisko 150 transakcji (w porównaniu do 100 w 2018), których wartość osiągnęła 7,7 miliarda euro (w 2018: 7,2 mld euro). 2020 może być jeszcze lepszy – szacujemy dalszy wzrost płynności. Jest to związane z napływem kapitału inwestycyjnego spoza Europy, przede wszystkim z Bliskiego i Dalekiego Wschodu oraz Ameryki Północnej, o zróżnicowanym profilu ryzyka – od core/core+ (Korea Południowa, Chiny, potencjalnie Japonia, Kanada, Australia, Izrael) do value-add (Singapur, Filipiny, Malezja, ale również Kanada i Izrael). Pojawią się też nowi inwestorzy z Europy Środkowo-Wschodniej, przede wszystkim z Czech, Węgier i ze Słowacji, którzy będą zwiększać swoje zaangażowanie w Polsce.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.