Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W sobotę 19 listopada Develia zaprasza na Dzień Otwarty na krakowskim Osiedlu Centralna Park.

Wejście Polski do Unii Europejskiej stanowiło ważny czynnik rozwoju dla branży deweloperskiej, gdyż znacznie zwiększyło skalę napływu zagranicznego kapitału i know-how w tym sektorze. Trudno jednak oddzielić zjawiska bezpośrednio związane z członkostwem w Unii od efektów rozwoju polskiej gospodarki. Niebagatelne znaczenie dla rozwoju tego sektora miało udzielanie kredytów denominowanych we frankach. Z drugiej strony jednak, polityka planistyczna związana z trendami europejskimi stanowiła duże wyzwanie dla rozwoju mieszkalnictwa w wielkich miastach.

Ponad 262 mln zł EBIDTA oraz 3,3 miliarda złotych to obecna wartość aktywów tworzących portfolio DL Invest Group, jednego z najszybciej rozwijających się polskich deweloperów i inwestorów. Na lata 2024 i 2025 spółka planuje kolejnych 16 projektów deweloperskich, z których cześć to rozbudowy obiektów na istniejącym banku ziemi, a część to przejęcia i nowe realizacje.

Mobilność zawodowa, migracje wewnętrzne, problem adaptacji w nowym kraju, poszukiwanie elastycznych rozwiązań mieszkaniowych w czasie oczekiwania na poprawę dostępności kredytów mieszkaniowych - to aktualne wyzwania dla rynku najmu w Polsce. Czy i jak sektor PRS odpowiada na nowe zjawiska społeczne? Resi4Rent prezentuje wyniki swojego najnowszego badania ankietowego.

Polski rynek, zaliczany przez inwestorów do grona państw transparentnych, utrzymuje pozycję najwyżej ocenianego wśród wszystkich krajów Europy Środkowo – Wschodniej.

Branża mieszkaniowa zanotowała bardzo udane 365 dni i pod wieloma względami był to okres wręcz rekordowy. Kolejny rok pod znakiem Covid-19 zmienił nasze preferencje dotyczące wyboru mieszkania. Choć nadal decydujemy się na 2 pokoje, to doceniliśmy parter i chcemy mieszkać bardziej komfortowo.

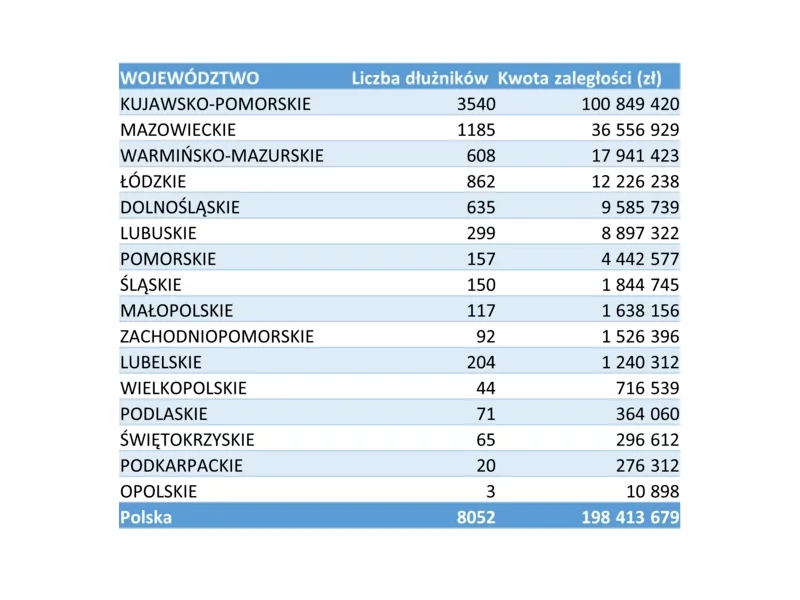

Niemal 200 mln zł sięgają w Rejestrze Dłużników BIG InfoMonitor długi osób oraz firm wobec spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali. W ciągu roku wzrosły o ponad 19 mln zł, choć jednocześnie prawie 16 mln zł udało się odzyskać. Ale to co widać w BIG, to tylko niewielka część czynszowych zaległości, skontrolowane przez GUS mieszkania mają prawie 6,3 mld zł długów, nieuregulowane płatności ma co czwarty lokal. Warunków do poprawy sytuacji obecnie nie widać, bo koszty życia rosną, również te związane z utrzymaniem mieszkania.

Zbliżamy się do półmetka 2024. Zanim powstaną oficjalne półroczne podsumowania sytuacji na rynku inwestycyjnym, Avison Young przedstawia bieżące wyniki.

Studenci każdego roku stanowią siłę napędową polskiego rynku najmu. Przede wszystkim widoczne jest to w średniej wielkości miastach o tradycjach akademickich, gdzie stanowią znaczącą część wszystkich klientów poszukujących lokali do wynajmu.

19 marca 2024 roku, w hotelu Sheraton Grand Warsaw, odbyła się XV jubileuszowa edycja konferencji „Infrastruktura Polska i Budownictwo”. Uczestnicy mieli okazję wysłuchać dwóch paneli dyskusyjnych oraz specjalnej debaty liderów sektora. Zaplanowano także trzy prezentacje, przygotowane przez partnerów wydarzenia.

Według raportu „Occupier Economics” firmy doradczej Cresa Polska rok 2019 był rekordowy pod względem popytu brutto na stołecznym rynku biurowym. Wolumen transakcji najmu w 2019 r. wyniósł prawie 880 tys. m2, czyli o blisko 42 000 m2 więcej niż w najlepszym do tej pory 2015 r. Łączny wolumen za cztery kwartały ubiegłego roku był o ok. 7% wyższy w porównaniu ze średnią roczną z lat 2015-2019.

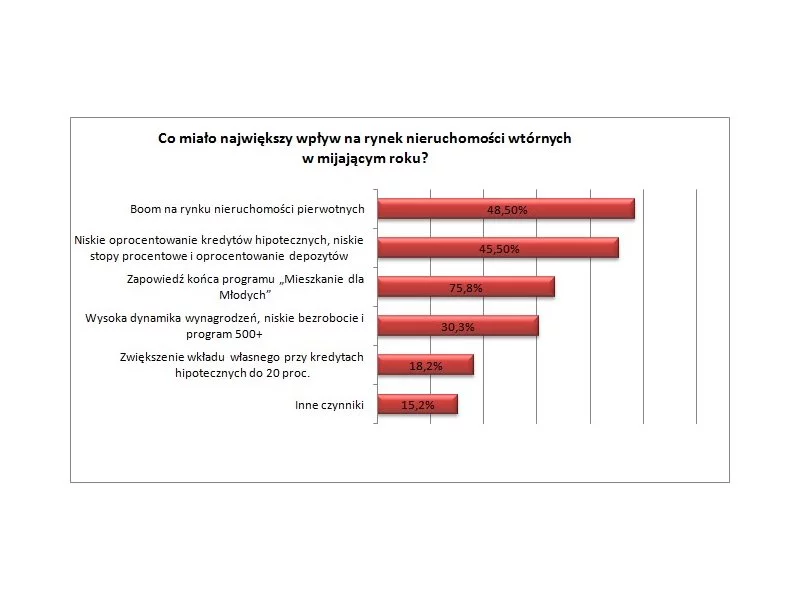

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

Polacy w czasach pandemii odkryli, że wcale nie trzeba wyjeżdżać na drugi koniec świata, aby spędzić ciekawie urlop. Czasem wystarczy kawałek własnej działki za miastem. Zapotrzebowanie na takie nieruchomości jest wysokie.

Oddanie prawie 75 000 m2 nowej powierzchni na koniec czerwca br. pozwoliło Poznaniowi wyprzedzić Katowice i zająć piąte miejsce pod względem wielkości rynku biurowego w Polsce.

Rok 2019 był dla rynku nieruchomości komercyjnych w Polsce pod wieloma względami rekordowy: odnotowaliśmy blisko 150 transakcji (w porównaniu do 100 w 2018), których wartość osiągnęła 7,7 miliarda euro (w 2018: 7,2 mld euro). 2020 może być jeszcze lepszy – szacujemy dalszy wzrost płynności. Jest to związane z napływem kapitału inwestycyjnego spoza Europy, przede wszystkim z Bliskiego i Dalekiego Wschodu oraz Ameryki Północnej, o zróżnicowanym profilu ryzyka – od core/core+ (Korea Południowa, Chiny, potencjalnie Japonia, Kanada, Australia, Izrael) do value-add (Singapur, Filipiny, Malezja, ale również Kanada i Izrael). Pojawią się też nowi inwestorzy z Europy Środkowo-Wschodniej, przede wszystkim z Czech, Węgier i ze Słowacji, którzy będą zwiększać swoje zaangażowanie w Polsce.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.