Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

19 marca 2024 roku, w hotelu Sheraton Grand Warsaw, odbyła się XV jubileuszowa edycja konferencji „Infrastruktura Polska i Budownictwo”. Uczestnicy mieli okazję wysłuchać dwóch paneli dyskusyjnych oraz specjalnej debaty liderów sektora. Zaplanowano także trzy prezentacje, przygotowane przez partnerów wydarzenia.

Mija pełny rok pandemii COVID-19, mającej wpływ na funkcjonowanie niemal wszystkich sektorów gospodarki.

Według raportu „Occupier Economics” firmy doradczej Cresa Polska rok 2019 był rekordowy pod względem popytu brutto na stołecznym rynku biurowym. Wolumen transakcji najmu w 2019 r. wyniósł prawie 880 tys. m2, czyli o blisko 42 000 m2 więcej niż w najlepszym do tej pory 2015 r. Łączny wolumen za cztery kwartały ubiegłego roku był o ok. 7% wyższy w porównaniu ze średnią roczną z lat 2015-2019.

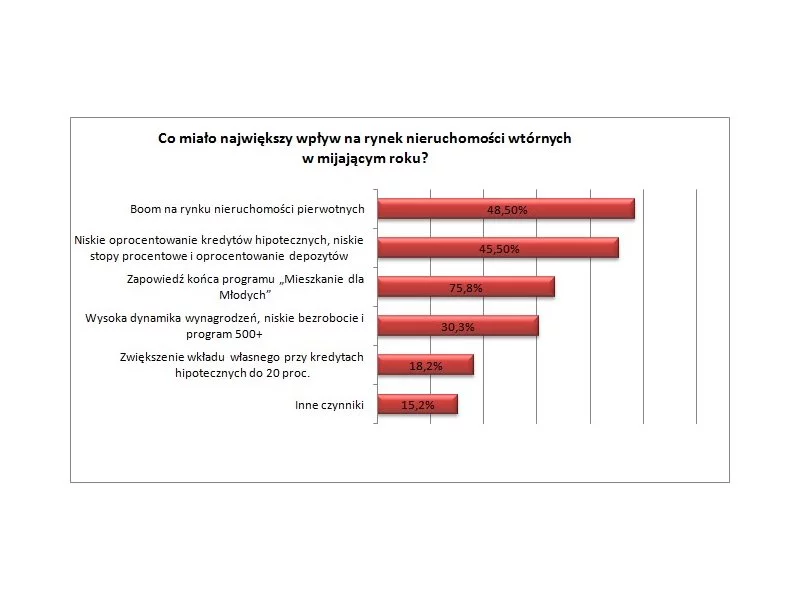

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

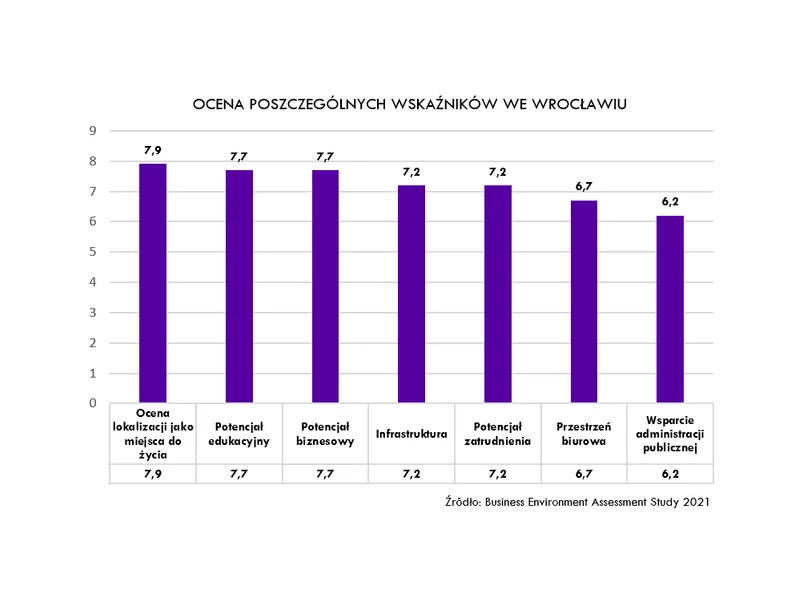

Wrocław, polska stolica IT. Miasto, które od kilku dekad jest kojarzone z nowoczesnymi technologiami, światem IT, ICT i ITO. Ale nie tylko. Stolica Dolnego Śląska jest także domem dla dużych międzynarodowych centrów typu BPO i SSC. Od 1997 r. w Legnickiej Specjalnej Strefie Ekonomicznej firmy zainwestowały ponad 9 mld zł. Zdecydowały się także zatrudnić ponad 16 tys. pracowników, dwukrotnie więcej niż planowały.

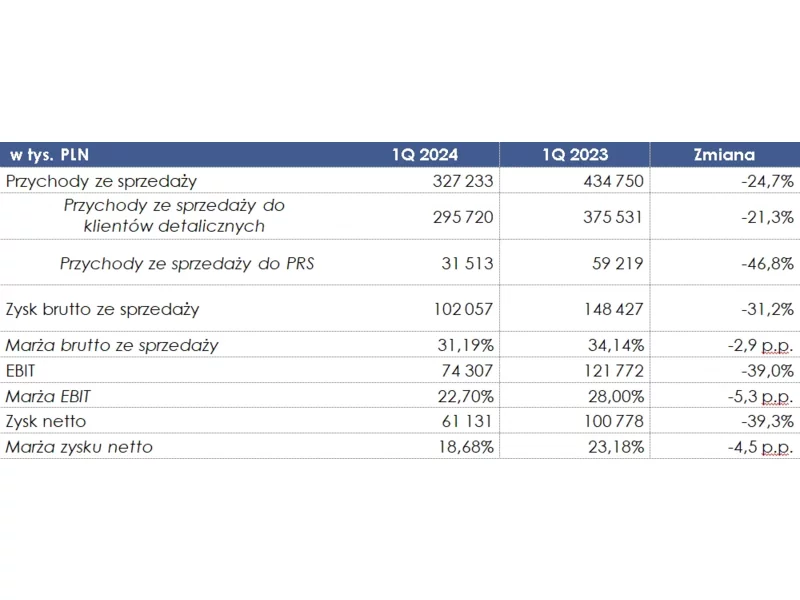

Grupa Kapitałowa Murapol, jeden z największych i najbardziej doświadczonych deweloperów mieszkaniowych w Polsce, w I kwartale 2024 r. zanotował przychody ze sprzedaży w wysokości 327,2 mln zł w konsekwencji przekazania 752 lokali (-30,4% r/r), co było zgodne z oczekiwaniami Grupy i harmonogramem realizacji projektów. Zysk netto Grupy w I kwartale br. wyniósł 61,1 mln zł.

Polacy w czasach pandemii odkryli, że wcale nie trzeba wyjeżdżać na drugi koniec świata, aby spędzić ciekawie urlop. Czasem wystarczy kawałek własnej działki za miastem. Zapotrzebowanie na takie nieruchomości jest wysokie.

Oddanie prawie 75 000 m2 nowej powierzchni na koniec czerwca br. pozwoliło Poznaniowi wyprzedzić Katowice i zająć piąte miejsce pod względem wielkości rynku biurowego w Polsce.

Rok 2019 był dla rynku nieruchomości komercyjnych w Polsce pod wieloma względami rekordowy: odnotowaliśmy blisko 150 transakcji (w porównaniu do 100 w 2018), których wartość osiągnęła 7,7 miliarda euro (w 2018: 7,2 mld euro). 2020 może być jeszcze lepszy – szacujemy dalszy wzrost płynności. Jest to związane z napływem kapitału inwestycyjnego spoza Europy, przede wszystkim z Bliskiego i Dalekiego Wschodu oraz Ameryki Północnej, o zróżnicowanym profilu ryzyka – od core/core+ (Korea Południowa, Chiny, potencjalnie Japonia, Kanada, Australia, Izrael) do value-add (Singapur, Filipiny, Malezja, ale również Kanada i Izrael). Pojawią się też nowi inwestorzy z Europy Środkowo-Wschodniej, przede wszystkim z Czech, Węgier i ze Słowacji, którzy będą zwiększać swoje zaangażowanie w Polsce.

Panattoni, lider rynku nieruchomości przemysłowych w Europie, zakończyło rozbudowę fabryki firmy Kongsberg, globalnego producenta z branży automotive.

Chyba jeszcze nigdy w historii polskiego rynku nieruchomości nie oddziaływało na niego jednocześnie tak wiele istotnych czynników. Formułowanie długoterminowych prognoz dotyczących przyszłości naszego sektora mieszkaniowego i biurowego to obecnie zadanie tylko dla najbardziej wytrwanych graczy.

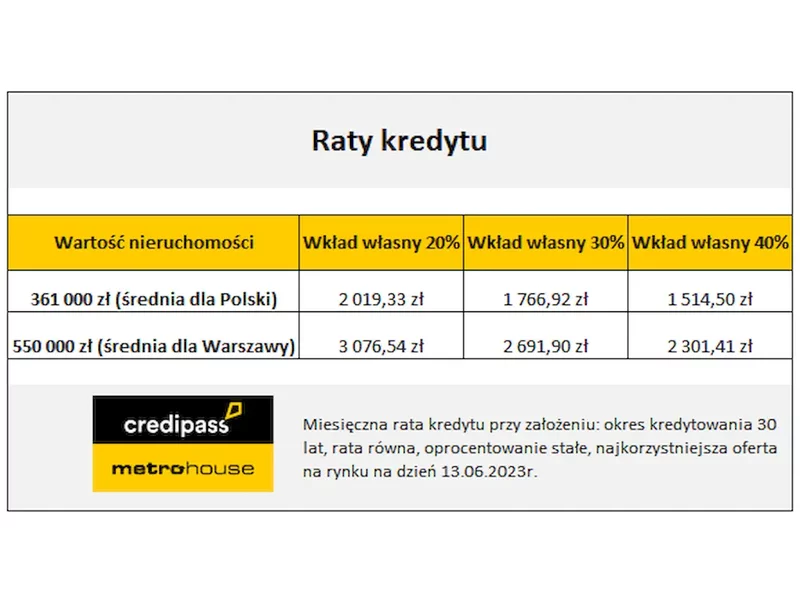

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

Aktywność najemców na wrocławskim rynku biurowym zbiega się z równie wysoką aktywnością deweloperów. Wrocław jest jedynym miastem regionalnym, w którym w III kwartale 2022 roku ukończono nowe inwestycje biurowe. Na koniec września 2022 roku w budowie pozostawało najwięcej powierzchni biurowej w zestawieniu z rynkami regionalnymi i Warszawą.

Dane na koniec pierwszego półrocza bieżącego roku z pewnością nie potwierdziły zrealizowania się najgorszych scenariuszy dotyczących skutków pandemii COVID-19 na warszawskim rynku biurowym. Według najnowszego raportu firmy Cresa Polska „Occupier Economics: Rynek biurowy w Warszawie w 1 połowie 2020 r.”, drugi kwartał obfitował w nową podaż, która została już niemal całkowicie wchłonięta przez rynek. Łącznie na rynek dostarczono 100.000 m2. W budowie pozostaje kolejne 700.000 m2.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Cities Index, publikowanego kwartalnie przez firmę Knight Frank, ceny luksusowych nieruchomości w 46 miastach na świecie spadły w ciągu 12 miesięcy o 0,4%. To oznacza diametralny spadek w stosunku do cen, które na koniec IV kwartału 2021 roku urosły o 10,1%. Spadek cen jest efektem wysokiej inflacji oraz zaostrzania polityki pieniężnej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.