Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ostatnich tygodniach trudno było znaleźć osobę, która spodziewałaby się decyzji Rady Polityki Pieniężnej o obniżce stóp procentowych w Polsce. Dzisiaj Rada dokonała kolejnej już podwyżki stóp o 0,75%. Jest to 3 podwyżka w tym roku i 6 w ciągu ostatnich 6 miesięcy. Jeszcze miesiąc temu wartość WIBOR’u 3M była na poziomie 3,13% a dzisiaj (stan na 08.03.2022) już widzimy poziom 3,81%. Odpowiednio dla stawki WIBOR’u 6M wzrost mamy z poziomu 3,63% do 4,23%.

Dzisiejsza podwyżka stóp procentowych o 0,5% przez Radę Polityki Pieniężnej była spodziewana przez rynek. Prezes NBP Adam Glapiński już kilka tygodni temu informował, że będzie namawiał członków Rady do takiej właśnie podwyżki.

100% prądu zużywanego w trakcie budowy warszawskiej inwestycji biurowej należącej do spółki ATENOR, pochodzi z elektrowni wiatrowych. Zrównoważony projekt Lakeside wcześniej uzyskał już też precertyfikację BREEAM na poziomie Outstanding i WELL na poziomie Gold.

Ostatnie miesiące na rynku mieszkaniowym były wyjątkowo gorące. Nabywcy narzekają na wysokie ceny mieszkań. Czy rzeczywiście mieszkania są tak drogie, jak nam się wydaje? Agencja nieruchomości Metrohouse porównała ceny mieszkań z przeciętnymi zarobkami w ostatniej dekadzie.

W I kw. 2022 r. z pomocą pośredników finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielono kredytów gotówkowych na sumę blisko 650 mln zł.

Od majówki zaczyna się zwykle wzrost zainteresowania działkami budowlanymi. Czy banki chętnie finansują takie zakupy?

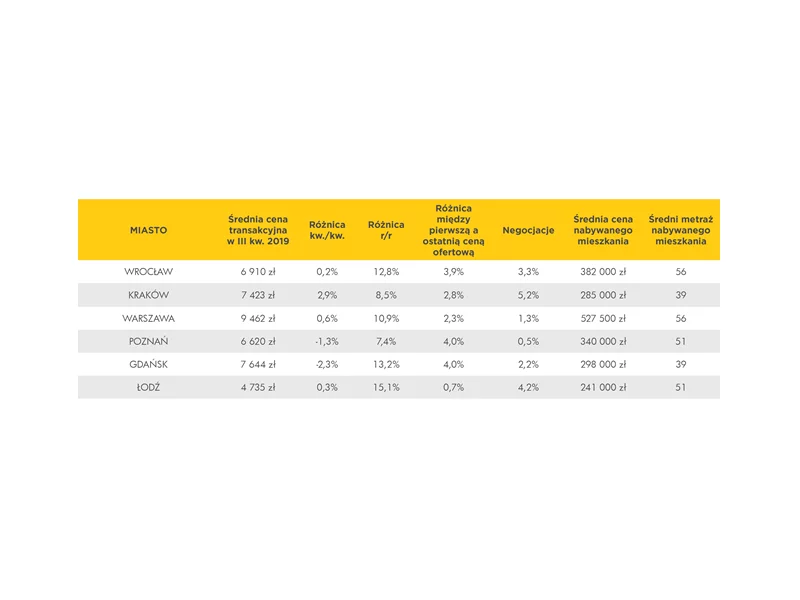

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Vastint Poland otrzymał certyfikat LEED Gold dla osiedla mieszkaniowego Riverview w Gdańsku.

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie. Jak podaje BIK, przeszło 63% umów na kredyty mieszkaniowe jest podpisywanych przez dwóch lub więcej współkredytobiorców[1].

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

Mimo rosnących cen nieruchomości, wciąż widoczny jest olbrzymi popyt. W II kwartale tego roku wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF) i firmy Open Finance po raz pierwszy w historii przekroczyła 11 mld zł.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Pandemia COVID-19 nie przeszkadza Amerykanom w zakupach domów. W USA właśnie odnotowano historycznie największy wzrost w liczbie sprzedanych nieruchomości. W Polsce także powiało optymizmem.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.