Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

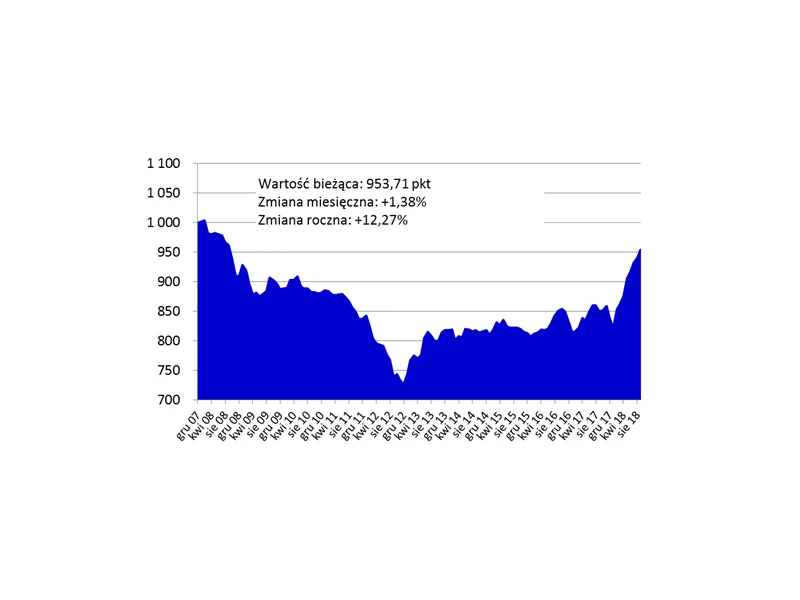

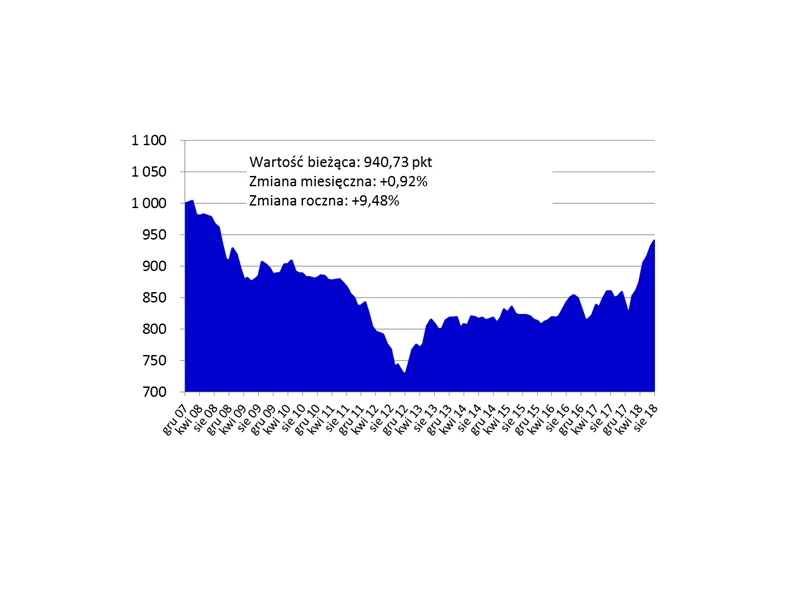

Choć z każdym miesiącem prawdopodobieństwo odwrócenia trendu na rynku mieszkaniowym rośnie, to kolejne odczyty Indeksu Cen Transakcyjnych przynoszą dalsze wzrosty cen. I to dwucyfrowe w skali roku.

Deweloper INPRO S.A. wprowadził do sprzedaży nową inwestycję Brawo 2 powstającą w Pruszczu Gdańskim. Kompleks będzie składał się z 2 budynków obejmujących łącznie 91 funkcjonalnych mieszkań o powierzchniach od 38 do 120 mkw.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index Q3 2021 – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. W tym kwartale, biorąc pod uwagę rosnącą inflację, w indeksie uwzględniliśmy procentową zmianę cen nieruchomości w ujęciu nominalnym i realnym, czyli skorygowanym o inflację, w stosunku do końca września 2020 roku.

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie. Jak podaje BIK, przeszło 63% umów na kredyty mieszkaniowe jest podpisywanych przez dwóch lub więcej współkredytobiorców[1].

Rutkowski Development uruchamia sprzedaż apartamentów w nowej inwestycji Ignatki Forest. Zlokalizowany przy ul. Działkowej 1 w Ignatkach-Osiedle, nowy projekt mieszkaniowy oferuje wyjątkowe połączenie nowoczesnej architektury i bliskości natury.

W dobie rosnących stóp procentowych wiele osób marzących o własnym mieszkaniu obawia się spłaty rat kredytu hipotecznego. By wesprzeć ich w tej decyzji zakupowej Grupa Murapol, jeden z czołowych graczy na rynku nieruchomości, przygotowała specjalną akcję promocyjną, w której stawia do dyspozycji klientów 400 lokali. Decydując się na zakup mieszkania z promocyjnej oferty można liczyć na wsparcie w spłacie rat kredytowych.

Podwyżkom cen mieszkań towarzyszył w ostatnich latach także wzrost średniego wynagrodzenia. W dalszym ciągu w większości dużych miast za przeciętną pensję nie kupimy nawet pół metra mieszkania. Wyliczenia w tym zakresie przygotowała sieć biur nieruchomości Metrohouse i pośrednik finansowy Credipass.

Zdaniem 57% respondentów, ryzyko nieprawidłowości w instytucjach finansowych nie zmieniło się w porównaniu do okresu przed pandemią. Zmieniły się wyzwania stojące przed sektorem - 38% badanych uważa, że teraz trudniej im dochodzić roszczeń. Zwiększona ostrożność spowodowała, że 75% respondentów zaostrzyło zasady udzielania finansowania – wynika z najnowszego raportu Nadużycia w sektorze finansowym opracowanego przez Związek Przedsiębiorstw Finansowych i firmę EY.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

W 1 kw. 2023 r. deweloperzy koncentrowali się na rynkach regionalnych. O nową powierzchnię biurową wzbogacił się Kraków, Wrocław oraz Trójmiasto. W Warszawie nie przybyło nowych nieruchomości biurowych. Bieżące zainteresowanie ze strony najemców utrzymuje się na dość wysokim poziomie. Popyt odnotowany w 1 kw. 2023 r. rozłożył się proporcjonalnie na rynek warszawski i miasta regionalne. Najemcy przywiązują wagę do kwestii ESG oraz komfortu pracy z biura dla swoich pracowników. Wyzwaniem stojącym przed sektorem biurowym są rosnące opłaty eksploatacyjne. Firma AXI IMMO prezentuje dane podsumowujące 1 kw. 2023 r. na rynku powierzchni biurowych.

Na koniec 2023 r. Accolade utrzymał silną pozycję na rynku magazynowym z 1 500 000 mkw. powierzchni wynajętej i będącej w przygotowaniu w 27 nowoczesnych parkach na terenie całej Polski.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.