Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Ograniczona podaż atrakcyjnych gruntów jest aktualnie jednym z kluczowych wyzwań dla firm deweloperskich. Archicom z sukcesami stawia mu czoła, regularnie rozbudowując bank ziemi w największych polskich miastach. W ramach strategii ekspansji deweloper sfinalizował serię transakcji zakupu terenów zlokalizowanych we Wrocławiu w rejonie Wybrzeża Reymonta.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie” w pierwszym kwartale 2022 r. aktywność najemców na stołecznym rynku nieruchomości biurowych osiągnęła najwyższy kwartalny poziom w historii dla pierwszych trzech miesięcy roku, a współczynnik pustostanów rozpoczął trend spadkowy.

Rynek inwestycyjny jeszcze nie zdążył się do końca ustabilizować po pandemii, kiedy przed głównymi graczami sektora nieruchomości stanęły kolejne wyzwania. O ile wolumen transakcji inwestycyjnych, które zamknięto w I kwartale roku był wynikiem lepszym o 30% od analogicznego okresu w roku poprzednim, o tyle za większą część całości z ponad 1,65 mld euro odpowiadają 3 duże transakcje. Jakie konsekwencje może mieć wojna w Ukrainie na decyzje inwestorów w poszczególnych sektorach i kiedy możemy spodziewać pierwszych konsekwencji konfliktu za wschodnią granicą?

Sukcesywnie oddawana nowa podaż systematycznie poszerza biurową ofertę we Wrocławiu. Ze względu na szeroką bazę uczelni wyższych gwarantujących dostęp do wykształconych pracowników Wrocław jest atrakcyjnym wyborem dla centrów BPO/SSC oraz firm planujących wejście na polski rynek. Potwierdzają to wyniki minionego kwartału i największa na rynkach regionalnych aktywność najemców.

Savills prognozuje, że w 2022 roku na rynku nieruchomości w Europie będzie przybywać okazji inwestycyjnych w sektorze value-add związanych z procesem dekarbonizacji istniejących budynków i dostosowywaniem ich do wymogów ESG.

Stosunkowo nieduży wolumen nowej podaży w I kwartale 2022 roku na krakowskim rynku biurowym oraz wysoka, w porównaniu do analogicznego okresu w roku poprzednim, aktywność najemców wpłynęła na spadek wskaźnika pustostanów. Z zasobami na poziomie blisko 1,64 mln m2 Kraków niezmiennie utrzymuje pozycję lidera wśród rynków regionalnych.

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

Dla wielu liderów rynku nieruchomości spośród ponad 40 000 uczestników Expo Real 2023, którzy przyjechali do Monachium z 70 krajów, by wziąć udział w największym wydarzeniu branżowym w Europie była to możliwość poszukiwania nowych okazji inwestycyjnych w obliczu trudniejszych uwarunkowań makroekonomicznych i gospodarczych na świecie.

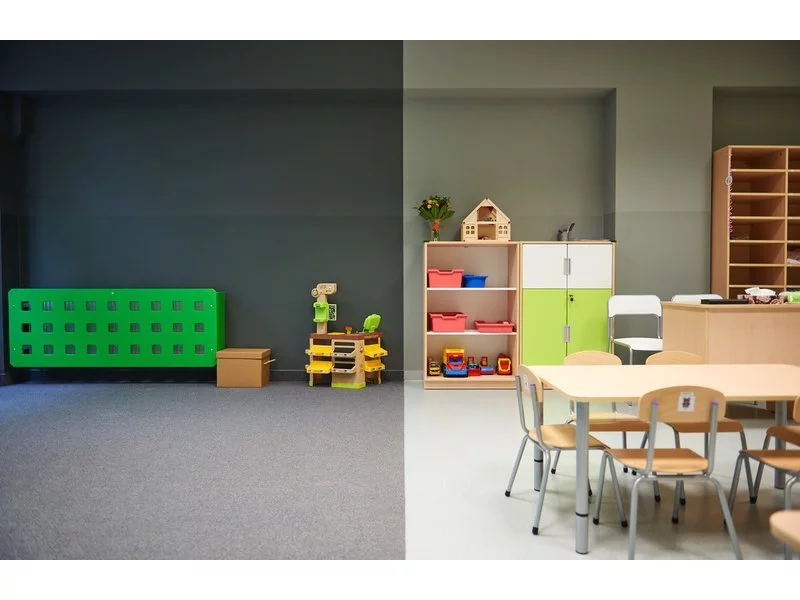

Podczas gdy posiadacze lokali usługowych nerwowo poszukują nowych najemców, a właściciele mieszkań liczą straty po ostrym spadku cen najmu, na rynku nieruchomości coraz jaśniej świeci nowa gwiazda inwestycyjna – przedszkola. Inwestycja w nieruchomości oświatowe realizowane we współpracy z samorządami to nawet 6-7% zysku w skali roku.

Zmniejszona aktywność klientów kredytowych wcale nie oznacza, że rynek nieruchomości ogarnia stagnacja. Choć dziś mieszkania kupują głównie osoby w przedziale wiekowym 30-40 lat, a najdotkliwiej aktualna sytuacja rynkowa odbija się na młodych, którzy chcą opuścić „rodzinne gniazdo” to niesłabnącym popytem cieszą się zakupy inwestycyjne.

Dynamika zakupów na rynku nieruchomości magazynowych pokazuje, że nadal istnieje bardzo duże zainteresowanie nieruchomościami gruntowymi przeznaczonymi na cele inwestycji magazynowych i produkcyjnych. Wpływ na ten stan rzeczy ma kilka nakładający się zjawisk, które swoje źródło mają w różnych sektorach rynku. Jakie działki budzą największe zainteresowanie inwestorów? W jakich regionach jest największy na nie popyt i dlaczego? O tym w kolejnym artykule serii „Poradnik Najemcy”.

Ponad połowa z 1,24 mln m2 powierzchni biurowych, na które w 2021 r. podpisano umowy najmu, znajduje się w Warszawie. Blisko 45% w całkowitym wolumenie transakcji stanowiły renegocjacje. Aktywność deweloperów koncentruje się w głównych miastach regionalnych poza Warszawą – w trakcie budowy jest tam prawie 3 razy więcej m2 niż w stolicy.

W 2023 roku zapotrzebowanie na biura w Warszawie okazało być niewiele mniejsze niż w rekordowym pod względem popytu 2022 roku. Zakontraktowane zostało około 750 tys. mkw. powierzchni biurowych. Aktywność najemców wyraźnie wzrosła w porównaniu z latami 2020 i 2021. W minionym roku popyt na biura w Warszawie z kwartału na kwartał rósł. Ostatnie miesiące 2023 roku przyniosły najlepszy rezultat, w czwartym kwartale ur. zawarte zostały umowy najmu na przeszło 250 tys. mkw. biur. W trzecim i drugim kwartale do najemców trafiło po około 170 tys. mkw. powierzchni, a w pierwszych trzech miesiącach zeszłego roku - 160 tys. mkw. Największe wzięcie miały biura w centrum miasta, ale z niezłym rezultatem uplasował się również Służewiec.

Eksperci JLL omawiają kluczowe tematy i trendy, zauważalne na rynku nieruchomości komercyjnych, wśród nich wpływ kosztu finansowania i wysokich stóp procentowych na rynek transakcyjny. Obecnie dyskusje skupiają się między innymi na zagadnieniach związanych z ESG, digitalizacją, rozwojem miast, zmianami demograficznymi, budownictwem mieszkaniowym i finansowaniem nieruchomości

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.