Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

Nasza świadomość odnośnie eko-budownictwa rośnie, chociaż segment ten jest wciąż stosunkowo marginalnym wycinkiem całego rynku. W przyszłości może się to jednak zmienić, a już teraz część klientów deklaruje, że byłaby w stanie zapłacić więcej za nieruchomość utrzymaną w nurcie “eko”.

W Polskim Ładzie pojawiły się zmiany dotyczące przepisów rozliczania podatków z tytuł najmu nieruchomości. Rząd zamierza usunąć możliwość opodatkowania przychodów z tego tytułu według skali podatkowej, pozostawiając jedynie ryczałt ewidencjonowany.

W styczniu skończył się wyścig po tegoroczne dopłaty z programu „Mieszkanie dla młodych”. Trwa już jednak kolejny, po środki wypłacane w 2018 roku. W 2017r. można bowiem zarezerwować jeszcze ok. 205 mln zł z przyszłorocznej puli. Expander ostrzega, że pieniędzy może jednak zabraknąć już w marcu, a najpóźniej w maju.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Nie istnieje coś takiego jak najlepszy czas na inwestowanie w nieruchomości.

Dwie dekady od momentu przystąpienia Polski do Unii Europejskiej były czasem dynamicznego rozwoju kraju i rynku nieruchomości komercyjnych, efektywnie wykorzystanym na profesjonalizację sektora. Nie stałoby się to bez udziału unijnych środków. Według danych Ministerstwa Finansów od 1 maja 2004 roku do końca 2023 roku Polska otrzymała łącznie 245,5 miliarda euro, co po odliczeniu składek członkowskich daje kwotę ponad 160 miliardów euro na rozwój i modernizację.

Budowa I etapu osiedla Modena na terenie kultowych zakładów odzieżowych w Poznaniu osiągnęła ważny kamień milowy. Konstrukcja 6-piętrowego budynku z 8-piętrową dominantą osiągnęła najwyższy punkt. W piątek, 6 października miało miejsce uroczyste zawieszenie tradycyjnej „wiechy”, a wraz z ukończeniem konstrukcji budynku rozpoczęły się prace wykończeniowe i elewacyjne.

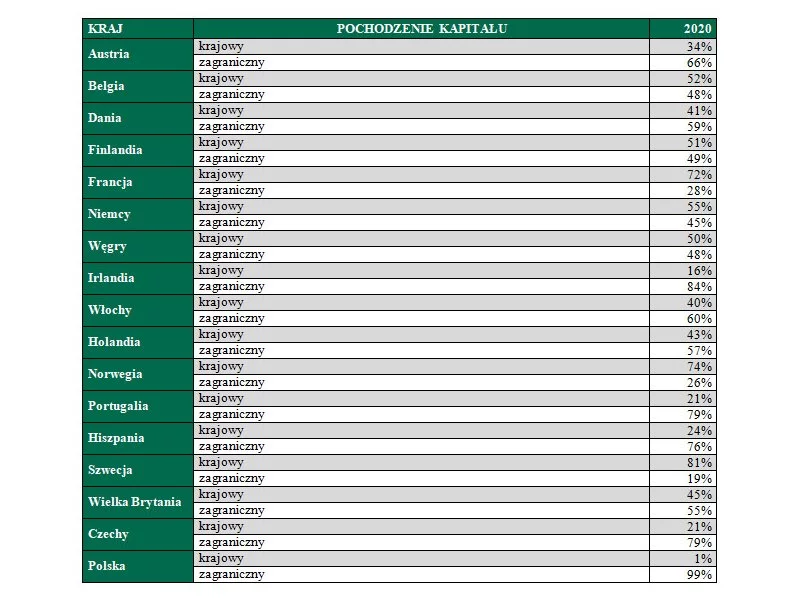

W pierwszej połowie 2021 roku w polskie nieruchomości komercyjne zainwestowano 2 mld euro. Z tego 96% pochodziło z zagranicznego kapitału, a jedynie 4% od rodzimych inwestorów – wynika z danych CBRE. Taką tendencję widać w naszym kraju już od wielu lat. Tymczasem w wielu innych europejskich państwach lokalne inwestycje w nieruchomości komercyjne to kilkadziesiąt procent całych kwot. W ostatnich pięciu latach w Czechach rodzimy kapitał przekraczał jedną piątą całej kwoty, a w Niemczech był wyższy niż 50%. Eksperci CBRE wskazują, że w Polsce wciąż brakuje legislacji wspierającej lokalnych inwestorów, jak np. fundusze typu REIT.

W pierwszej połowie 2021 roku w polskie nieruchomości komercyjne zainwestowano 2 mld euro.

Bank Gospodarstwa Krajowego zarezerwował już przeważającą część pieniędzy przeznaczonych na dopłaty do wkładu własnego w ramach programu "Mieszkanie dla Młodych". Jest już niemal pewne, że w styczniu ta pula całkowicie się wyczerpie.

Zakup mieszkania to inwestycja na lata, która wiąże się z bardzo dużym obciążeniem domowego budżetu. Możemy wspomóc się kredytem hipotecznym, jednak do jego uzyskania niezbędne jest wykazanie się wymaganym wkładem własnym. Co w sytuacji, gdy takich pieniędzy nie posiadamy? Warto wyznaczyć sobie konkretny cel, zrobić analizę domowych wydatków i zacząć sukcesywnie gromadzić potrzebny kapitał.

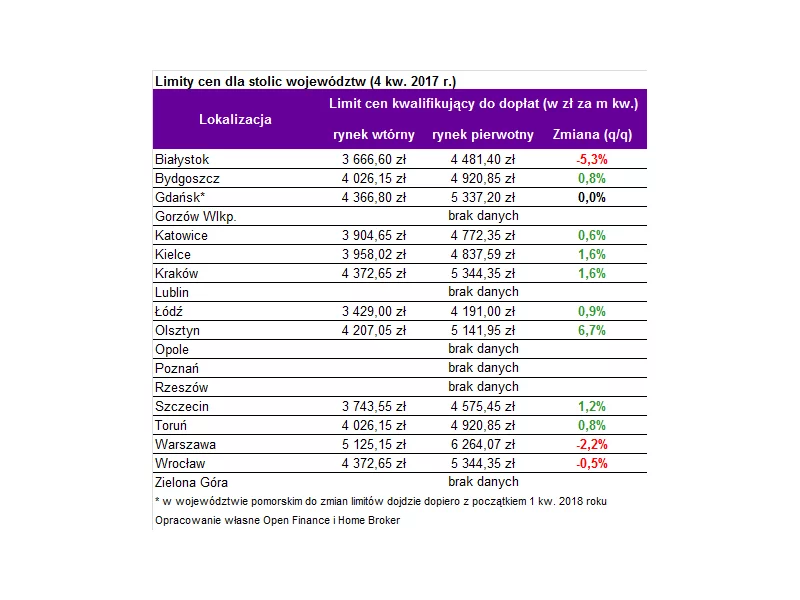

6 264 zł – nawet tyle będzie można wydać na metr kwadratowy mieszkania kupując z dopłatą lokal w ramach programu „Mieszkanie dla Młodych” – wynika z obliczeń Home Broker i Open Finance.

Inwestycja w nieruchomość to jedna z najkorzystniejszych lokat kapitału. Nowe mieszkanie możemy kupić na wynajem i czekać na zwrot pieniędzy albo od razu sprzedać z zyskiem. Zakupy spekulacyjne mogą okazać się szybkim i opłacalnym biznesem, zwłaszcza w okresie wzmożonego zainteresowania nowymi mieszkaniami.

Wraz z początkiem roku odblokowane zostały 373 mln zł na dopłaty, które w 2017 roku można uzyskać w ramach programu „Mieszkanie dla młodych”. Expander zwraca uwagę, że podwyższono kwoty dopłat i maksymalny limit ceny dla mieszkań kupowanych w województwie pomorskim.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.