Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na koniec drugiego kwartału 2022 roku firma Knight Frank opublikowała Prime Global Cities Index, czyli indeks śledzący ceny luksusowych nieruchomości na świecie w 45 miastach.

W trzecim kwartale 2023 roku Grupa Dom Development sprzedała 1 081 lokali netto, tj. o 54% więcej niż w analogicznym okresie 2022 roku, umacniając się na pozycji lidera wśród deweloperów mieszkaniowych w Polsce. Łączna sprzedaż za 9 miesięcy tego roku sięgnęła 2 926 lokali, co oznacza wzrost o 29% r/r.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Zmiany metod naliczania stawek, nienajlepsza sytuacja gospodarcza, wysokie ceny prądu i paliwa to jedne z czynników powodujących wzrost opłat za gospodarowanie odpadami.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index Q3 2021 – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. W tym kwartale, biorąc pod uwagę rosnącą inflację, w indeksie uwzględniliśmy procentową zmianę cen nieruchomości w ujęciu nominalnym i realnym, czyli skorygowanym o inflację, w stosunku do końca września 2020 roku.

Na Węgrzech wsparcie państwa przy zakupie nieruchomości jest większe niż w Polsce.

Rośnie zainteresowanie klientów zakupem lokali, które są w pełni wykończone i gotowe do zamieszkania w ciągu 90 dni od odbioru. Najnowsze dane Echo Investment i Galerii Venis pokazują, że udział takich mieszkań w sprzedaży wzrósł blisko dwukrotnie, z 10% w 2020 roku do 18% w 2021 r. Za ten wzrost odpowiadają głównie projekty mieszkaniowe w standardzie B+ i B, czyli przeznaczone dla klasy średniej, a nie wyłącznie najbogatszych Polaków. Klienci coraz chętniej sięgają po pakiety wykończeniowe z uwagi na gwarancję ceny, terminowe wykonanie prac oraz szeroki wybór wysokiej jakości materiałów.

Program Bezpieczny Kredyt 2% rozgrzewa do czerwoności rodzimy rynek nieruchomości. Z możliwości dopłat do rat kredytów skorzystało już ponad 27 tysięcy kredytobiorców. Cała reszta rynku obserwuje efekt uboczny programu, jakim są wzrosty cen. Skalę wzrostów opisują autorzy raportu Barometr Metrohouse i Credipass opracowywanego przy współudziale ekspertów portalu RynekPierwotny.pl.

Ponad 28 mld zł kredytów mieszkaniowych wypłacono w IV kw. 2023 r. To rekordowe wolumeny od dawna nie widziane na rynku. Siłą napędową wzmożonej akcji kredytowej stał się Bezpieczny Kredyt 2%. Jest on też w dużej mierze odpowiedzialny za wzrosty cen mieszkań.

Zarówno inflacja jak i ceny wynajmu nieruchomości w wielu polskich miastach nadal rosną, tym samym realny staje się scenariusz niewypłacalności części najemców.

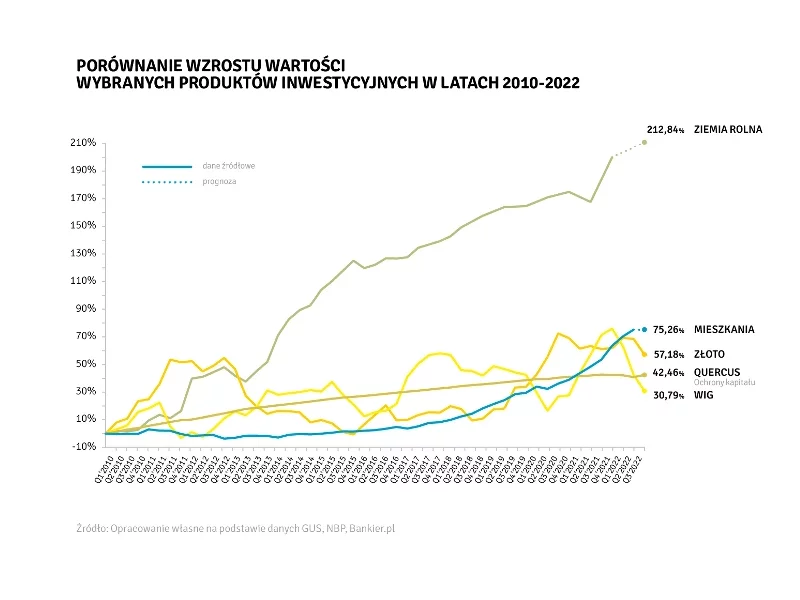

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Grupa Echo Investment – Archicom notuje coraz większe zainteresowanie klientów mieszkaniami oraz jest gotowa na wzrost sprzedaży w 2023 r. Planuje rozpocząć budowę blisko 2,5 tys. mieszkań.

Develia na podstawie umów deweloperskich i przedwstępnych sprzedała 2060 lokali w ciągu trzech pierwszych kwartałów 2023 r., wobec 1225 mieszkań w analogicznym okresie ubiegłego roku, co oznacza wzrost o 68%. W samym III kwartale br. deweloper sprzedał 876 lokali wobec 261 w III kwartale 2022 r., czyli o 236% więcej.

Develia sprzedała 533 mieszkania w I kwartale br. na podstawie umów deweloperskich i przedwstępnych, co oznacza wzrost o 30% w stosunku do IV kwartału 2022 r. Spółka przekazała 441 mieszkań.

Dla wielu liderów rynku nieruchomości spośród ponad 40 000 uczestników Expo Real 2023, którzy przyjechali do Monachium z 70 krajów, by wziąć udział w największym wydarzeniu branżowym w Europie była to możliwość poszukiwania nowych okazji inwestycyjnych w obliczu trudniejszych uwarunkowań makroekonomicznych i gospodarczych na świecie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.