Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Średnie ceny ofertowe są coraz niższe, ale jakich ofert jest na rynku najwięcej i czy rzeczywiście można kupić mieszkanie dużo taniej niż przed rokiem?

Według najnowszego raportu firmy doradczej Jones Lang LaSalle „European Office Property Clock Q3 2013”, europejski rynek wychodzi z kryzysu, a perspektywy jego dalszego rozwoju są coraz lepsze wraz z poprawą ogólnych prognoz gospodarczych. W dalszym ciągu jednak sytuacja i tempo zmian w poszczególnych lokalizacjach biurowych są zróżnicowane.

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

Czy to już pierwsze symptomy przegrzania warszawskiego rynku nieruchomości mieszkaniowych?

Przeciętna marża kredytów w euro wzrosła z 2,08% aż do 3,25%, czyli powróciła do poziomu sprzed 2 lat. Zdolność kredytowa w euro spadła aż o 165 tys. zł. W wyniku licznych podwyżek i obniżek marż kredytów w złotych przeciętna marża nieznacznie spadła, obecnie wynosi 1,25%.

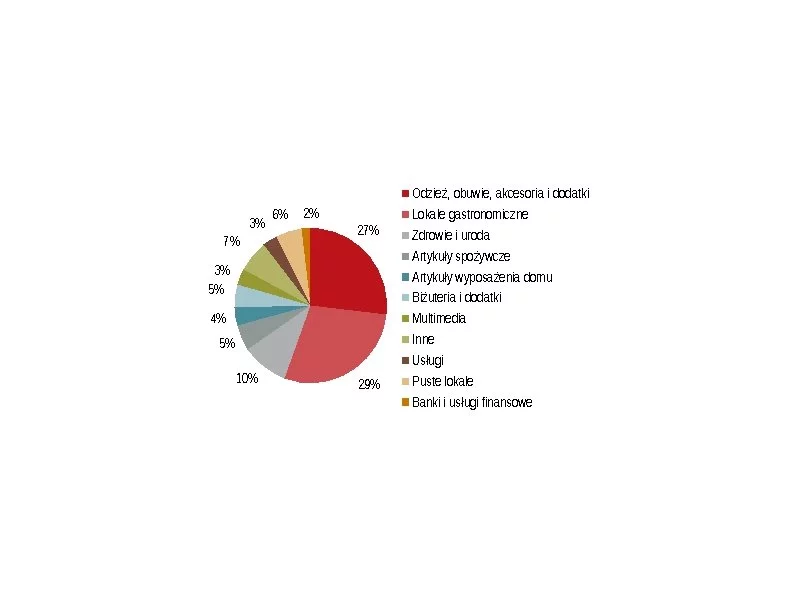

Zainteresowanie międzynarodowych sieci, rewitalizacja centrum miasta oraz zmieniające się nawyki zakupowe konsumentów napędzają rozwój ulic handlowych w Warszawie

Miniona dekada na stołecznym rynku nieruchomości upłynęła wyjątkowo ciekawe. Obserwowaliśmy powstawanie olbrzymich osiedli jak Tarchomin, miasteczko Wilanów czy Nowy Ursus. Był okres hossy i bessy. Koniunktura w 2. połowie dziesięciolecia przyczyniła się do gwałtownego wzrostu cen - metr mieszkania drożeje z miesiąc na miesiąc. Koniec dekady to z kolei trudny czas zarówno dla inwestorów, jak i kupujących.

Podwojenie wartości NAV z roku 2021 do roku 2024 i w konsekwencji przekroczenie 800 mln EUR na koniec 2024 roku

Rozpoczęła się budowa III etapu osiedla Przy Alejach, które Develia S.A. realizuje w nadmorskim pasie Gdańska, przy ulicy Braci Majewskich na Zaspie. Deweloper podpisał również umowę z generalnym wykonawcą dotyczącą inwestycji Marinus przy ul. Gdańskiej w Brzeźnie.

W zestawieniu największych polskich miast, poza Warszawą, najemcy na wrocławskim rynku biurowym w 2021 roku pozostawali relatywnie aktywni. W IV kw. 2021 roku podpisano umowy najmu na ponad 61 tys. m2, co było najlepszym wynikiem wśród miast regionalnych.

W 2021 roku całkowite zasoby powierzchni biurowej w Warszawie wyniosły ponad 6,15 milionów m2, a do użytku oddano ponad 324 000 m2 powierzchni biurowej. Do końca bieżącego roku do użytku oddane zostaną wszystkie projekty biurowe, których realizacja rozpoczęła się jeszcze przed wybuchem pandemii. To tylko niektóre wnioski wynikające z podsumowania 2021 roku na warszawskim rynku biurowym.

Po pierwszym półroczu 2020 roku Polska utrzymuje dominującą pozycję w regionie CEE, ciesząc się najwyższą różnorodnością produktów inwestycyjnych oraz największym zróżnicowaniem inwestorów. Pomimo spowolnienia spowodowanego pandemią COVID-19 oraz jedynie dwóch miesięcy pełnej aktywności inwestycyjnej, obroty na rynku osiągnęły poziom prawie 3 mld euro, co przewyższa wynik z analogicznego okresu 2019 roku.

Według najnowszego raportu Jones Lang LaSalle „European Property Clock”, stawki czynszowe dla najlepszych powierzchni biurowych w Europie odnotowały w II kw. 2013 r. ogólną tendencję wzrostową.

Coliving uważają za receptę na recesję, zabiegany styl życia i samotność. Już co najmniej 23 tysiące Europejczyków mieszka w ogromnych apartamentach w centrach wielkich miast, płacąc tyle, co za wynajem pokoju. W Polsce ekonomiczną alternatywę dla tradycyjnego najmu mogą rozważyć szukający lokalu w Poznaniu, Warszawie, Wrocławiu, Trójmieście i Krakowie.

Jak wynika z raportu pt. „ExCEEding Borders: Industrial and Logistics Market in CEE 17”, opracowanego przez Colliers International, międzynarodową kancelarię CMS i Randstad, do najważniejszych wyzwań w sektorze przemysłowym i logistycznym należą dostępność gruntów i nieruchomości w lokalizacjach spełniających oczekiwania zarówno deweloperów, jak i użytkowników końcowych, dostępność i niezawodność usług komunalnych, dostęp do infrastruktury transportowej, dostępność wykwalifikowanej siły roboczej oraz oferta zachęt inwestycyjnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.