Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Coraz wyższe ceny mieszkań oraz stale rosnące koszty utrzymania sprawiają, że poszukujemy oszczędności, gdzie tylko się da.

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Zakup mieszkania to inwestycja na lata, która wiąże się z bardzo dużym obciążeniem domowego budżetu. Możemy wspomóc się kredytem hipotecznym, jednak do jego uzyskania niezbędne jest wykazanie się wymaganym wkładem własnym. Co w sytuacji, gdy takich pieniędzy nie posiadamy? Warto wyznaczyć sobie konkretny cel, zrobić analizę domowych wydatków i zacząć sukcesywnie gromadzić potrzebny kapitał.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Po wielu miesiącach stagnacji rynek nieruchomości wreszcie odbija się od dna. Rok 2023 przyniósł wyraźny wzrost liczby sprzedanych mieszkań – w 2 kwartale br. wśród deweloperów z GPW sprzedaż mieszkań wzrosła o 33% względem analogicznego okresu w 2022 r. Bez wątpienia przyczyniła się do tego zapowiedź programu Pierwsze Mieszkanie, który wspiera młodych Polaków w zakupie pierwszej nieruchomości. Dziś, nieco ponad 2 miesiące od startu programu, wyraźnie widać zwiększony popyt na mieszkania. Czy w obecnej sytuacji wynajem dalej się opłaca?

Cena 1 m2 nieruchomości może przerażać – dotyczy to już nie tylko dużych miast. Dlatego jeżeli nie zamierzasz dłużej wynajmować mieszkania albo marzysz o budowie własnego domu, prawdopodobnie często myślisz o kredycie hipotecznym. Mimo że narosło wokół niego wielu mitów, to nie należy się go obawiać, a jedynie dobrze go wybrać. Podpowiadamy, na co zwrócić uwagę przed podpisaniem umowy kredytu hipotecznego.

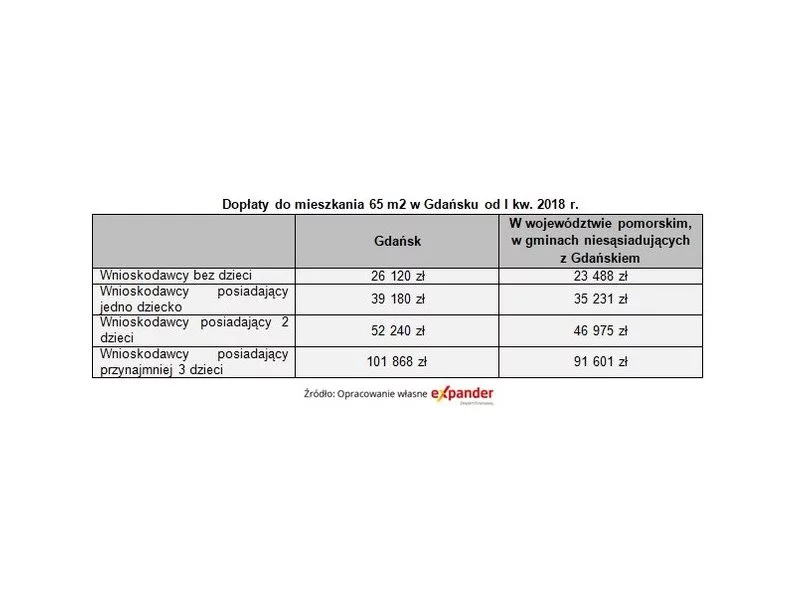

Od stycznia zaczną obowiązywać nowe wskaźniki w ramach programu „Mieszkanie dla młodych”. Faktyczna zmiana będzie jednak dotyczyła jedynie województwa pomorskiego. Co prawda BGK nie opublikował jeszcze nowych wartości, ale z wyliczeń Expandera wynika, że będą one istotnie wyższe niż obecnie.

Kredyt bez wkładu własnego to jeden ze sztandarowych pomysłów współtworzących Polski Ład. W ramach programu rząd ma zamiar dofinansowywać hipoteki kredytobiorców, jednak by móc skorzystać z takiego wsparcia, trzeba będzie spełnić szereg kryteriów. Problemem mogą okazać się też limity cen mieszkań, szczególnie w dużych miastach.

Odpowiedzialne zarządzanie środkami i mądre inwestowanie – to tematy, które od dłuższego czasu nie schodzą z ust Polaków. Jednak widoczny spadek opłacalności lokowania pieniędzy w obligacje skarbowe czy lokaty bankowe sprawił, że ludzie zaczęli szukać innych rozwiązań, np. inwestycji w nieruchomości.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

W końcu możemy wybrać się na upragniony urlop za granicę! Bilety lotnicze zakupione, hotel wybrany. Ubezpieczenie turystyczne opłacone (to zawsze dobry pomysł!), lista miejsc i atrakcji, które zobaczymy także zrobiona. Czy to wszystko? Pozostało przygotować na letni urlop nasze finanse i odpowiedzieć sobie na jeszcze jedno pytanie: w jaki sposób będziemy płacić na wakacjach. Gotówką? Przecież to nie jest wygodne i podobno nie do końca bezpieczne. Czasami w podróży jesteśmy do tego zmuszeni, gdy w grę nie wchodzą inne formy płatności. Niektórzy nie wyobrażają sobie wakacji bez zabrania ze sobą banknotów w portfelu, tak dla świętego spokoju. Ekspert Związku Firm Pośrednictwa Finansowego (ZFPF) podpowiada więc, jak wymieniać złotówki na inne waluty podczas wakacji A.D. 2022, by było to bezpieczne i nie kosztowało nas fortuny.

Inflacja w Polsce osiągnęła najwyższy poziom od 20 lat. W związku z czym, wiele osób staje przed dylematem, w jaki sposób zabezpieczyć swoje oszczędności, aby nie traciły na wartości. Wciąż ogromną popularnością cieszą się nieruchomości mieszkaniowe. Jednak eksperci wskazują, że zdecydowanie lepszą ochroną kapitału jest ziemia, uważana za jedną z najbezpieczniejszych przystani w dobie trwającego kryzysu.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

Oczytani dość dobrze wiedzą o tym, że budowa domu w województwie Lubuskim w sensie finansowym nie różni się znacząco od budowy domu w Dolnośląskim.

W minionym miesiącu zarezerwowano na dopłaty z programu „Mieszkanie dla młodych” kwotę 118,77 mln zł. Większość niestety pomniejsza przyszłoroczny limit, który jest już wykorzystany w ponad 30%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.