Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ciągu ostatnich lat miejsca, w których na co dzień pracujemy ewoluowały – również ze względu na pandemię.

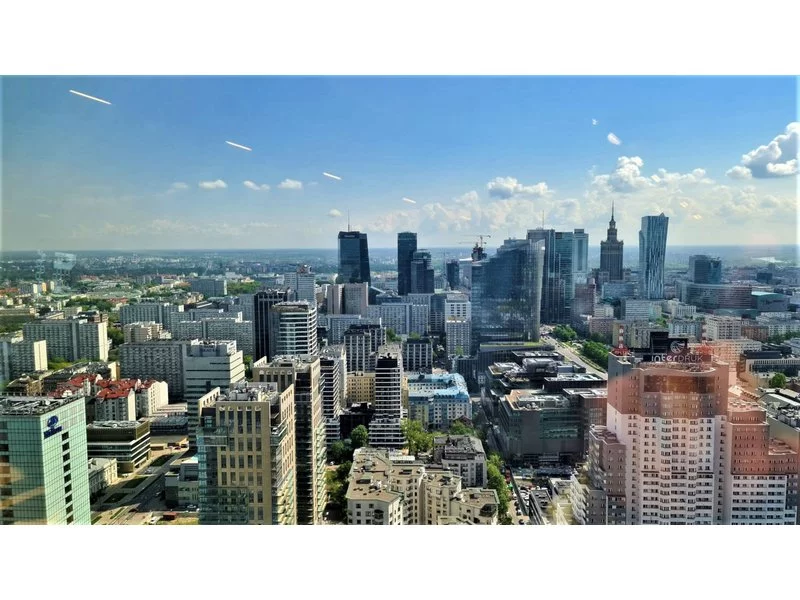

Utrzymujący się na poziomie 11% (+0,6 p.p. kw./kw. i -0,6 p.p. r/r) poziom pustostanów oraz towarzyszący im proces przebudowy i modernizacji biurowców to jedne z głównych trendów podsumowujących I kw. 2024 r. na warszawskim rynku biurowym. Pomimo wyzwań związanych z dostępnością wolnych modułów w centralnych lokalizacjach najemcy podpisali umowy na niespełna 140 000 mkw. (-11% r/r). Największa polska firma doradcza na rynku nieruchomości komercyjnych prezentuje raport „Rynek biurowy w Warszawie w I kwartale 2024 r.”.

Pierwsze półrocze na rynku biurowym w Warszawie minęło pod znakiem wysokiej aktywności najemców. Popyt sięgnął ponad 485 tys. m2, czyli niemal dwa razy tyle co w tym samym okresie w 2021 roku i jest jednym z najwyższych w historii – wynika z najnowszych danych CBRE. Inwestycje za nadążają za popytem. W budowie pozostaje obecnie ponad 260 tys. m2 powierzchni. To najmniej od 10 lat. Zdaniem ekspertów CBRE, taka sytuacja może doprowadzić do wzrostu czynszów i luki podażowej w latach 2023-2024.

Wybór optymalnej lokalizacji dla biura czy siedziby firmy to spore wyzwanie i jednocześnie niezwykle istotna kwestia. W końcu to miejsce zdobywania kontrahentów i budowania relacji – tych z klientami oraz tych między pracownikami. To tam powstają nowe koncepcje i toczy się codzienne życie firmy. Siedziba marki jest też czynnikiem, który w dużym stopniu wpływa na jej wizerunek. Co warto wziąć pod uwagę, stojąc przed taką decyzją?

Dobrej jakości nowoczesne, ekologiczne biurowce w największych polskich miastach regionalnych przyciągają rodzime i zagraniczne firmy. W I półroczu br. popyt osiągnął 343 tys. mkw. powierzchni, co jest jednym z najwyższych poziomów w historii – wynika z raportu CBRE. W porównaniu do analogicznego okresu zeszłego roku zainteresowanie wzrosło o 30 proc. Największy popyt odnotowano w Krakowie i Wrocławiu. Niemal połowę wszystkich stanowiły umowy na nową przestrzeń biurową (47 proc.). W pierwszych sześciu miesiącach br. do użytku oddano prawie 312 tys. mkw. przestrzeni biurowej w miastach regionalnych w Polsce. W sumie wynosi ona obecnie ponad 6,3 mln mkw.

Spadek wolumenu inwestycyjnego, który notowany jest w tym roku we wszystkich sektorach rynku nieruchomości komercyjnych w Polsce, najbardziej widoczny jest w segmencie biurowym. Pomimo względnego ożywienia, jakie można było zaobserwować pod koniec lata, całkowita wartość wolumenu transakcyjnego zarejestrowanego w okresie Q1-Q3 2023 roku wyniosła zaledwie ok. 1,7 mld euro, z czego tylko ok. 267 mln euro przypadło na aktywa biurowe.

Na krakowskim rynku biurowym popyt od kilku lat utrzymuje się na najwyższym poziomie wśród miast regionalnych – w 2021 r. najemcy podpisali umowy na blisko 160 tys. m2. W strukturze popytu dominowały relokacje i nowe umowy, których udział w porównaniu do 2020 r. wzrósł o blisko 15%.

Droższe biura w Warszawie, czy to możliwe w pandemii?

Sytuacja na rynku nieruchomości ostatnio jest bardzo dynamiczna. Od rekordowych wyników sprzedażowych, których nie zatrzymała w ubiegłym roku pandemia koronawirusa, po zupełnie nową rzeczywistość kreowaną – czy tego chcemy, czy nie – przez wojnę w Ukrainie. Nie zmienia się fakt, że podaż nowych mieszkań zapewniają deweloperzy. Z przedstawicielami biur rozmawiamy o tym, za co klienci cenią ich obsługę i w czym rynek pierwotny przewyższa wtórny. Warto podkreślić: mieszkania wciąż się sprzedają.

Od początku 2021 roku na regionalny rynek biurowy dostarczono 146 tys. mkw. nowej powierzchni.

W nadchodzącym czasie coraz większe znaczenie zyskiwać będą nowoczesne miejsca pracy, bogato wykorzystujące nowe technologie i stwarzające przyjazne środowisko dla użytkowników. Wiodącą pozycję zajmą biurowce funkcjonujące w zgodzie z zasadami ESG, nowym ładem środowiskowym, społecznym i korporacyjnym, szczególnie te usytuowane w centralnych obszarach miast.

Kondycja i nastroje rynku powierzchni biurowych w Warszawie i ośmiu głównych rynkach regionalnych (Kraków, Wrocław, Trójmiasto, Poznań, Łódź, Katowice, Lublin i Szczecin) po pierwszej połowie 2021 r. rejestrują widoczne spowolnienie w podaży i umiarkowany popyt. Sytuacja rynkowa sprzyja rosnącemu od kilku miesięcy poziom powierzchni dostępnej od ręki, który wynosi już ponad 1,5 mln mkw. i oznacza ok. 13% całkowitych zasobów. Niemniej deweloperzy, jak i najemcy pozostają aktywni, co pozwala z umiarkowanym optymizmem patrzeć na zbliżające się miesiące i oczekiwać kolejnych oznak spodziewanej hossy związanej z powrotem pracowników do biur. Firma AXI IMMO podsumowuje pierwsze sześć miesięcy na polskim rynku powierzchni biurowych w 2021 r.

Po tygodniach pracy zdalnej coraz więcej organizacji decyduje się na powrót do biur. Echo Investment nadało najwyższy priorytet przygotowaniu swoich obiektów na bezpieczne przyjęcie pracowników. W ramach projektu „zdrowe biurowce”, deweloper uruchomił program „piątka dla bezpieczeństwa”, który działa już w trzech funkcjonujących biurowcach Echo Investment i jeszcze w tym roku będzie wdrażany w kolejnych budynkach oddawanych do użytkowania. Jednym z wyróżników programu będzie prewencyjne zamgławianie budynków biurowych.

Red Tower, łódzki biurowiec obecny na mapie miasta od lat 70-tych XX wieku, który od czerwca 2022 roku należy do firmy Warimpex, uzyskał ekologiczną certyfikację BREEAM. Certyfikat jest świadectwem, że podjęte przez Warimpex działania przyczyniły się do spełnienia przez inwestycję wysokich wymagań w zakresie zrównoważonego rozwoju w budownictwie.

Biurowiec The FORM, flagowy projekt Lincoln Property Company w Polsce, realizowany na warszawskiej Woli, osiągnął najwyższy punkt konstrukcyjny, a na budynku zawisła tradycyjna wiecha.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.