Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od 1 stycznia 2015 roku zgodnie z Rekomendacją S obligatoryjne stanie się dla kupujących wniesienie wkładu własnego na poziomie 10%. Większy wkład własny i niższy kredyt to znacznie niższe koszty kredytu. To również szansa na zwolnienie z kosztów ubezpieczenia niskiego wkładu własnego.

Deweloperzy w obliczu zastanej sytuacji ekonomiczno-politycznej będą zmuszeni podnieść ceny mieszkań.

W tym roku klienci udający się do banku po kredyt hipoteczny, będą musieli zabrać ze sobą minimum 10% kwoty wartości nieruchomości, gdyż tyle obecnie wynosi minimalny wkład własny.

W obliczu decyzji o własnym miejscu do życia, wiele osób zastanawia się, czy lepiej jest budować dom, czy pozostać przy wynajmowaniu. Chociaż wynajem może wydawać się prostszym i mniej zobowiązującym rozwiązaniem na krótką metę, posiadanie własnego domu z ogrodem oferuje szereg korzyści, które mogą przynieść znaczne korzyści w dłuższej perspektywie. Ten artykuł szczegółowo omówi, dlaczego warto zainwestować w budowę własnego domu.

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

Osiedle Sienkiewicza to nowoczesny, wieloetapowy projekt zlokalizowany w Murowanej Goślinie, pod Poznaniem, realizowany przez RAMP Investments.

Nie spada zainteresowanie inwestycjami na rynku nieruchomości. Według Barometru Metrohouse i Credipass za prawie połową nabywanych mieszkań kryje się cel inwestycyjny. Jakie mieszkania są najbardziej pożądane?

Likwidacja programu MdM, wyższy wkład własny i rosnące marże kredytów hipotecznych – to tylko niektóre wiadomości jakie w pierwszych tygodniach stycznia elektryzowały rynek nieruchomości.

Po serii podwyżek stóp procentowych wielu Polaków nie może sobie pozwolić na zaciągnięcie kredytu hipotecznego. Odpowiedzią rządu na ten problem jest program „Pierwsze Mieszkanie”. Szczególnie interesujący wydaje się główny instrument projektu Bezpieczny Kredyt 2%, czyli kredyt hipoteczny z 2-procentowym oprocentowaniem. Rządowe wsparcie w założeniu ma pomóc młodym Polakom w zakupie pierwszej nieruchomości. Czy na pewno? Czy z programu skorzysta każdy?

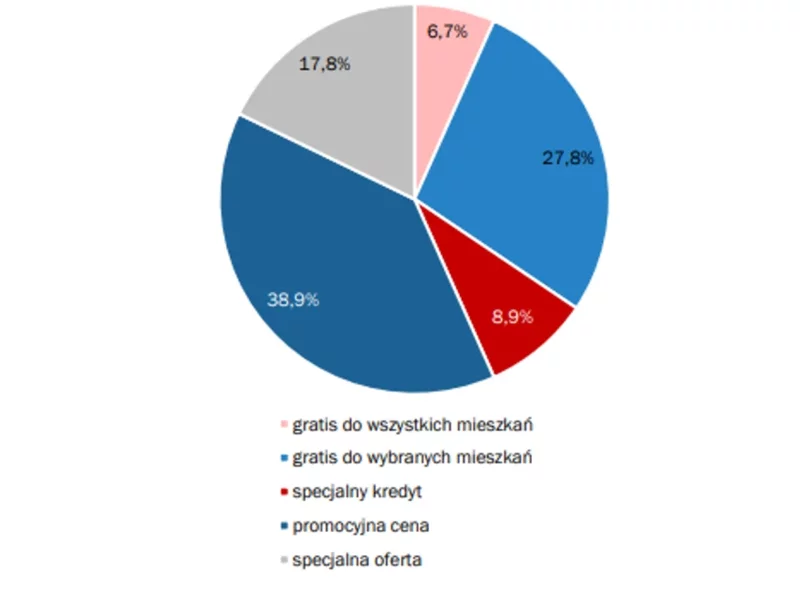

Z danych opublikowanych przez REDNET Consulting za III kwartał tego roku wynika, że w 36,7% inwestycji prowadzone były akcje promocyjne. To ponad jedna trzecia z 1500 inwestycji deweloperskich przeanalizowanych przez analityków REDNET Consulting na sześciu największych rynkach nieruchomości w Polsce. Były one realizowanie głównie dla dużych projektów z dalekim terminem odbioru. Największe z obniżek dochodziły nawet do zawrotnych 100 tys. złotych!

Quadro Development z powodzeniem realizuje inwestycję mieszkaniową zlokalizowaną u zbiegu ulic: Głównej i Smolnej w Poznaniu. W ramach najnowszego projektu powstanie kameralny budynek wielorodzinny, a w nim 47 mieszkań o powierzchni od 29 do 89 m2. Przyszli klienci mają do wyboru lokale 2-, 3- i 4-pokojowe.

Według badań, średni wiek “pójścia na swoje” przypada na okres między 30 a 40 rokiem życia. Co ciekawe, różni się on w zależności od kraju. Polska mieści się w średniej, ale kupujemy swoje pierwsze mieszkanie wcześniej niż większość naszych sąsiadów.

Trwa gorączka sprzedażowa na pierwotnym rynku mieszkaniowym w Polsce. „Bezpieczny Kredyt 2%” wciąż bije kolejne rekordy: łączna wartość udzielonych kredytów wynosi prawie 7 miliardów złotych, a mieszkania od deweloperów znikają z rynku jak świeże bułeczki. Jak zmieniła się struktura kupowanych mieszkań z rządowym dofinansowaniem?

Mieszkanie 2-pokojowe lub kawalerka w dogodnej lokalizacji w dużym mieście to niemal pewna inwestycja – zwłaszcza, że wszelkie dane wskazują, że lokali mieszkalnych na wynajem nadal brakuje.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.