Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Ministerstwo Rozwoju i Technologii planuje program „Pierwsze Mieszkanie”, skierowany do osób do 45. roku życia, które będą mogły wziąć kredyt hipoteczny ze stałym oprocentowaniem na poziomie 2 procent. Kwoty powyżej będzie dopłacał beneficjentom programu rząd przez 10 lat, co stanowi duże wsparcie. Singiel będzie mógł w ramach programu wziąć bezpieczny kredyt na 500 000 zł, a małżeństwo lub rodzina z dzieckiem – 600 000 zł. Druga możliwość to wsparcie dla osób, które oszczędzają na mieszkanie, chcą je kupić w perspektywie kilku lat i mogą utworzyć w tym celu tzw. Konto Mieszkaniowe.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Między rynkiem pierwotnym a wtórnym są pewne różnice. Kiedy trzeba zapłacić podatek od czynności cywilno-prawnych? Która transakcja jest bezpieczniejsza? Co można powiedzieć o standardzie nieruchomości od dewelopera w porównaniu z tymi z drugiej ręki? Postanowiliśmy przyjrzeć się kwestiom, które nurtują inwestorów.

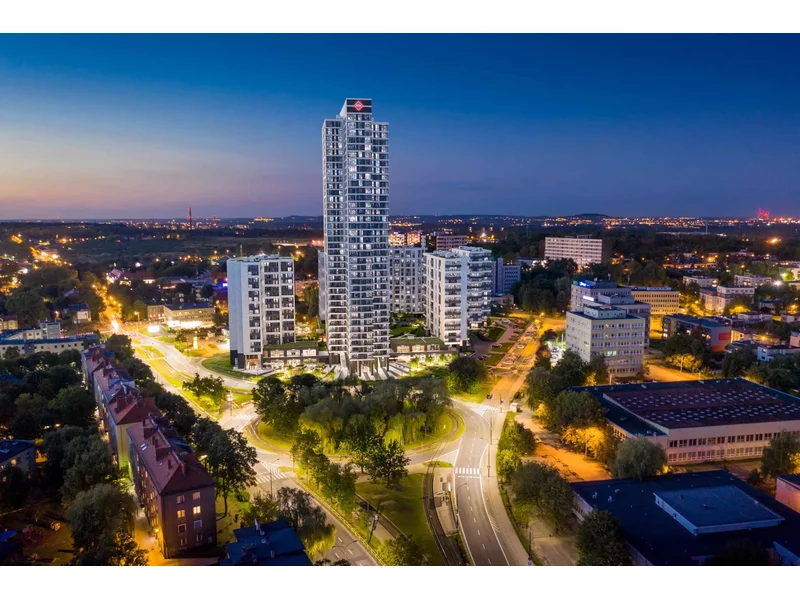

ATAL, ogólnopolski deweloper, wprowadził do oferty 498 mieszkań oraz lokale usługowe w bud. A i B, w ramach II etapu katowickiego projektu ATAL Sky+, realizowanego w samym sercu miasta. Jego dominantą będzie 36-kondygnacyjny budynek A. Liczbą pięter dorówna innemu katowickiemu wieżowcowi ATAL, który budowany jest przy ul. Olimpijskiej, ale będzie od niego o kilka metrów niższy. Niebawem deweloper uzupełni ofertę II etapu o 248 apartamentów inwestycyjnych w bud. C. Mieszkania kosztują od 8 200 do 15 300 zł za mkw., co czyni nową ofertę atrakcyjną dla różnych grup odbiorców, w tym potencjalnych beneficjentów programu „Bezpieczny kredyt 2 proc.”.

Zapowiedź nowego programu rządowego „Pierwsze Mieszkanie”, dzięki któremu będzie można otrzymać kredyt na bardzo atrakcyjnych warunkach, rozbudziła nadzieje Polaków na spełnienie marzeń o własnym M. Pomimo tego, że nie znamy szczegółów tej propozycji, wiele osób wstrzymuje się z decyzją o zakupie nieruchomości. Czy rzeczywiście warto czekać?

Rozważasz sprzedaż mieszkania, które jest objęte kredytem hipotecznym, ale boisz się, że formalności Cię przerosną albo odstraszą potencjalnych klientów?

Powstające na warszawskim Ursusie osiedle U-CITY otrzymało certyfikat BREEAM Interim. To kolejna po BLANCO inwestycja firmy deweloperskiej ACCIONA z takim wyróżnieniem.

Rekomendacja S jest skierowanym do banków dokumentem wydanym przez Komisję Nadzoru Finansowego. Jego treść dotyczy dobrych praktyk w obszarze kredytów hipotecznych. Jakie ma znaczenie dla potencjalnych kredytobiorców?

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Choć już w najbliższy piątek, 27 maja br., rusza program rządowy, dzięki któremu klienci otrzymają wsparcie na pokrycie wkładu własnego, eksperci Credipass i Metrohouse nie mają złudzeń. Spadająca zdolność kredytowa Polaków, rosnące stopy procentowe oraz limity na m2 nieruchomości znacznie ograniczają możliwości skorzystania z programu. Sprawdzamy, kto może wziąć kredyt z dopłatą do wkładu własnego.

W obliczu dynamicznych zmian na rynku nieruchomości, wielu z nas zastanawia się, czy teraz jest właściwy moment na inwestycję w mieszkanie. Przedstawiamy aktualne uwarunkowania rynkowe, korzyści płynące z posiadania własnego lokum oraz prognozy na przyszłość, które mogą wpłynąć na decyzję o zakupie własnego „M”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.