Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od 1 października obowiązują nowe limity cenowe, które będą obowiązywać przez kolejnych 6 miesięcy.

Lutowa sprzedaż kredytów Mieszkanie dla Młodych była dość wysoka, ale ryzyko, że w puli zabraknie pieniędzy, jest bardzo małe. Na przełomie marca i kwietnia poznamy nowe limity cenowe w MdM, lecz nie sposób na dzień dzisiejszy powiedzieć, czy będą one korzystne dla klientów, czy wręcz przeciwnie.

Inwestycja w nieruchomość to jedna z najkorzystniejszych lokat kapitału. Nowe mieszkanie możemy kupić na wynajem i czekać na zwrot pieniędzy albo od razu sprzedać z zyskiem. Zakupy spekulacyjne mogą okazać się szybkim i opłacalnym biznesem, zwłaszcza w okresie wzmożonego zainteresowania nowymi mieszkaniami.

Wraz z początkiem roku odblokowane zostały 373 mln zł na dopłaty, które w 2017 roku można uzyskać w ramach programu „Mieszkanie dla młodych”. Expander zwraca uwagę, że podwyższono kwoty dopłat i maksymalny limit ceny dla mieszkań kupowanych w województwie pomorskim.

Koniec limitu pieniędzy na dopłaty na 2017 r. to teoretycznie niewielki kłopot. Wystarczy zaczekać do stycznia przyszłego roku, kiedy będą dostępne kolejne 373 mln zł. Expander zwraca jednak uwagę, że w praktyce oznacza to, że część osób albo straci wpłacone zaliczki, albo będzie musiała zaciągnąć zwykły kredyt. Kluczowe jest to, czy wniosek został zarejestrowany przez bank w BGK.

Przestronne dziedzińce wypełnione zielenią, maksymalne wykorzystanie światła dziennego, przyjazne środowisku rozwiązania użyte do wykończenia wnętrz oraz dbałość o jakość powietrza w pomieszczeniach, to tylko niektóre z elementów wyróżniających warszawskie kompleksy z portfolio Golden Star Group. Konstruktorska Business Center i Oxygen Park oferują komfortowe i w pełni bezpieczne warunki nie tylko do pracy, ale również do wypoczynku.

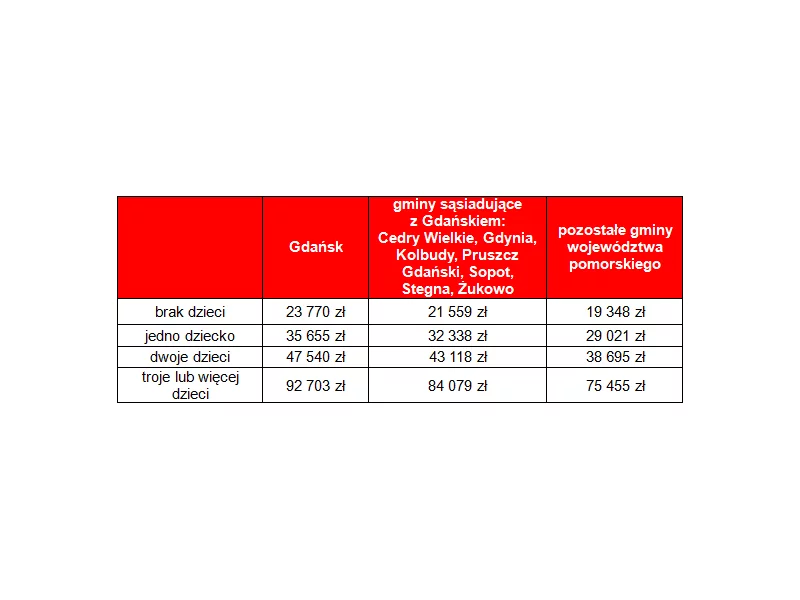

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Coraz wyższe ceny mieszkań oraz stale rosnące koszty utrzymania sprawiają, że poszukujemy oszczędności, gdzie tylko się da.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Zakup mieszkania to inwestycja na lata, która wiąże się z bardzo dużym obciążeniem domowego budżetu. Możemy wspomóc się kredytem hipotecznym, jednak do jego uzyskania niezbędne jest wykazanie się wymaganym wkładem własnym. Co w sytuacji, gdy takich pieniędzy nie posiadamy? Warto wyznaczyć sobie konkretny cel, zrobić analizę domowych wydatków i zacząć sukcesywnie gromadzić potrzebny kapitał.

Po wielu miesiącach stagnacji rynek nieruchomości wreszcie odbija się od dna. Rok 2023 przyniósł wyraźny wzrost liczby sprzedanych mieszkań – w 2 kwartale br. wśród deweloperów z GPW sprzedaż mieszkań wzrosła o 33% względem analogicznego okresu w 2022 r. Bez wątpienia przyczyniła się do tego zapowiedź programu Pierwsze Mieszkanie, który wspiera młodych Polaków w zakupie pierwszej nieruchomości. Dziś, nieco ponad 2 miesiące od startu programu, wyraźnie widać zwiększony popyt na mieszkania. Czy w obecnej sytuacji wynajem dalej się opłaca?

Cena 1 m2 nieruchomości może przerażać – dotyczy to już nie tylko dużych miast. Dlatego jeżeli nie zamierzasz dłużej wynajmować mieszkania albo marzysz o budowie własnego domu, prawdopodobnie często myślisz o kredycie hipotecznym. Mimo że narosło wokół niego wielu mitów, to nie należy się go obawiać, a jedynie dobrze go wybrać. Podpowiadamy, na co zwrócić uwagę przed podpisaniem umowy kredytu hipotecznego.

Sierpniowa nowelizacja „MdM” związana z rozszerzeniem programu o rynek wtórny zwiększyła sprzedaż mieszkań.

Jak wynika z danych zebranych przez Intrum, korona-kryzys odcisnął piętno na polskich biznesach. Aż 54 proc. pytanych przedsiębiorców przyznaje się, że ich firmy są dziś w gorszej sytuacji niż przed wybuchem pandemii. Przedsiębiorstwa ledwo wyszły „na prostą” z covidowej zapaści, a na horyzoncie pojawiło się nowe zagrożenie – galopująca inflacja. 60 proc. respondentów Intrum stwierdza, że ich firmy nie posiadają odpo-wiednich kompetencji, aby skutecznie zarządzać negatywnym wpływem inflacji na prowadzoną działalność. Co więcej, ponad połowa (55 proc.) przyznaje, że jest ona znaczącą przeszkodą w dalszym rozwoju przedsię-biorstwa. Inflacja sprawia również, że jeden z głównych problemów rodzimej gospodarki – opóźnione płatności – przy-brał na sile.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.