Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Aktywność budowlana na rynku biurowym w Warszawie pozostaje ograniczona. W I kwartale br. do użytku oddano niemal 50 tys. mkw. powierzchni do pracy, a 30 tys. mkw. wyłączono z użytkowania – wynika z najnowszych danych CBRE. W efekcie całkowita przestrzeń biurowa nieznacznie urosła i wynosi obecnie 6,24 mln mkw. Popyt utrzymuje równowagę, a odpowiadają za niego głównie sektor usług dla biznesu, produkcji, przemysłu i energii oraz usług konsumenckich. W stolicy w budowie pozostaje 12 projektów biurowych, które dostarczą na rynek 230 tys. mkw. powierzchni.

W 2024 roku inwestycje w nieruchomości komercyjne w Polsce nabiorą tempa i mogą wzrosnąć o 10 proc. rok do roku – wynika z raportu „Market Outlook 2024” CBRE. Tendencja będzie widoczna szczególnie w drugiej połowie roku, w sektorach przemysłowym i logistycznym oraz mieszkaniowym. Na rynku biurowym w największych miastach w Polsce najemcy będą utrzymywać wysoką aktywność, a rynek handlowy do rozwoju pobudzi niższa inflacja i rosnąca siła nabywcza konsumentów. Czynnikami ryzyka pozostają sytuacja geopolityczna oraz wysoka inflacja bazowa.

Rynek mieszkaniowy zareagował ożywieniem na wprowadzenie Bezpiecznego Kredytu 2 proc. Jak wynika z danych rządu, do 26 lipca br. złożono ok. 12,5 tys. wniosków. W związku z tym, że część zainteresowanych używanymi mieszkaniami czeka na zniesienie podatku od czynności cywilnoprawnych, duża część bieżącego zainteresowania kieruje się na rynek pierwotny. Tymczasem oferta nowych lokali jest uboga. W Warszawie na początku lipca była najniższa od ponad dekady i wynosiła nieco ponad 11 tys. – wynika z danych CBRE i REDNET Property Group. Wąskim gardłem mogą być również możliwości banków, które muszą obsłużyć więcej wniosków przy niższej liczbie dostępnych pracowników, związanej z sezonem wakacyjnym.

Wyniki badania przeprowadzonego przez firmę Colliers wskazują na możliwość pogorszenia się sytuacji przed jej ustabilizowaniem, z zastrzeżeniem że poszczególne rynki i sektory będą zmieniać się w różnym tempie

Polska to atrakcyjny rynek dla centrów nowoczesnych usług biznesowych, głównie wysokospecjalistycznych. Sektor ten zajmuje największą część powierzchni biurowej w naszym kraju. Tylko w zeszłym roku ten wolumen powiększyły 32 nowe ośrodki tego typu – wynika z danych CBRE. Liderami w branży pozostają Kraków i Warszawa, ale coraz więcej centrów pojawia się w mniejszych miastach, jak Łódź, Lublin, Szczecin, Bydgoszcz czy Rzeszów. O wyborze lokalizacji dla centrów usług wspólnych decyduje głównie dostęp do wykwalifikowanych pracowników, których łączna liczba w kraju przekroczyła 435 tys. osób. To wzrost o 8 proc. w ciągu roku, wskazują dane ABSL.

Lokale dla studentów są najbardziej poszukiwanym aktywem wśród nieruchomości alternatywnych. Wartość tego typu inwestycji w Europie wzrosła o 50 proc. w ciągu roku i w 2022 roku wyniosła 11,5 mld euro – wynika z raportu CBRE. W Polsce udział kapitału ulokowanego w akademiki wśród wszystkich inwestycji alternatywnych sięgnął w tym czasie prawie 29 proc.

Globalny rynek nieruchomości, jeden z głównych emitentów gazów cieplarniach, powinien w ciągu niespełna trzech dekad stać się zero-emisyjny. Szacuje się, że w 2050 roku na świecie nadal będzie funkcjonować aż 80% budynków, z których korzystamy już dziś, a to najlepiej pokazuje skalę wyzwania.

W większości powiatów w Polsce za 10 lat jedna piąta ludności będzie miała ponad 65 lat, wskazuje GUS. Nawet bez uwzględniania przyszłych zmian demograficznych w naszym kraju istnieje ogromne zapotrzebowanie na specjalistyczne usługi mieszkaniowe dla seniorów. Już teraz liczba miejsc w takich placówkach w zestawieniu z populacją osób starszych plasuje nas na jednym z ostatnich miejsc w Europie – wynika z raportu „Domy seniora w Polsce” CBRE i Greenberg Traurig. W naszym kraju większość podaży znajduje się w publicznych obiektach mieszkaniowych, a tam miejsc przybywa wolno. Dynamicznie rosną natomiast prywatne placówki, w których od 2016 roku liczba miejsc dla seniorów zwiększyła się o 68 proc.

Polacy chcą inwestować w nieruchomości. Z danych Narodowego Banku Polskiego wynika, że w 2022 roku 70 proc. mieszkań kupiono inwestycyjnie. Inaczej jest w przypadku obiektów komercyjnych, gdzie udział polskiego kapitału wynosi niecałe 2 proc. – wynika z danych CBRE. To znacznie mniej niż w innych krajach regionu. W Czechach i w Niemczech lokalni inwestorzy odpowiadają za 60 proc. kapitału zainwestowanego np. w biura czy magazyny, a w Rumunii 45 proc. Pozwalają im na to na przykład REIT-y, czyli fundusze umożliwiające inwestycje w nieruchomości komercyjne osobom indywidualnym. To rozwiązanie, które sprawdziło się długofalowo, ale jego największą wartość widać szczególnie w czasach kryzysu i wysokiej inflacji.

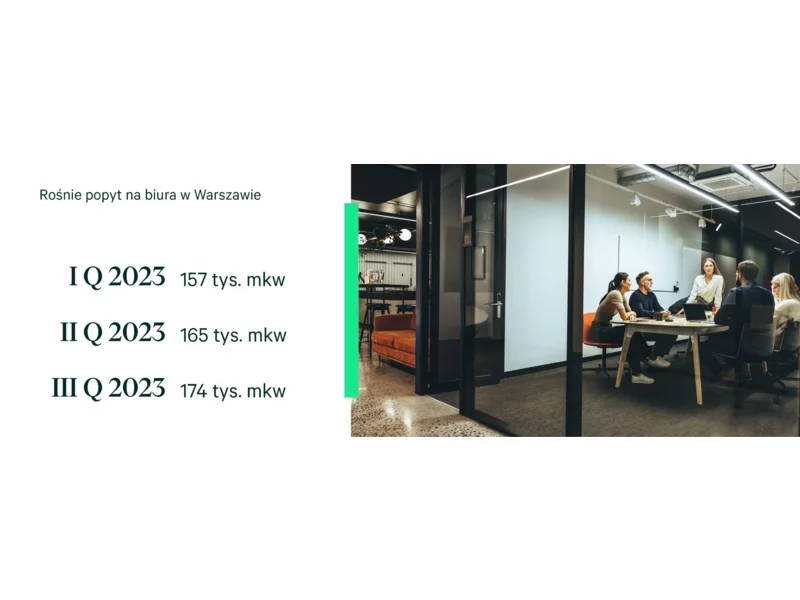

Zainteresowanie przestrzenią biurową w stolicy rośnie. Zwłaszcza centralne, komfortowe lokalizacje przyciągają najemców. W okresie od stycznia do września br. popyt wyniósł niemal 0,5 mln mkw. – wynika z najnowszych danych CBRE. Szczególnie w trzecim kwartale widać było tendencję wzrostową względem poprzednich miesięcy. Biura wynajmowały głównie usługi dla biznesu oraz przetwórstwo i energetyka. Nowych inwestycji powstaje jednak niewiele. W tym roku rynek urośnie o ok. 70 tys. mkw. powierzchni do pracy. To wpłynie na czynsze, które będą jeszcze wzrastać. Pojawi się też większa rozbieżność w kwotach za wynajem między topowymi lokalizacjami, a resztą rynku.

Nowa powierzchnia biurowa w Warszawie szybko znajduje swoich najemców. Od początku roku popyt przekroczył 608 tys. m2, a w budowie pozostaje 154 tys. m2 – wynika z danych CBRE.

Nowa powierzchnia biurowa w Warszawie szybko znajduje swoich najemców. Od początku roku popyt przekroczył 608 tys. m2, a w budowie pozostaje 154 tys. m2 – wynika z danych CBRE.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Rynek handlowy ma za sobą dobre otwarcie roku. W pierwszych trzech miesiącach br. przybyło 107,4 tys. mkw. powierzchni zakupowej w postaci 12 obiektów. Są to głównie parki handlowe o powierzchni do 10 tys. mkw., choć nie zabrakło większych projektów – wynika z najnowszego raportu CBRE. Wśród najemców najszybciej przybywa dyskontów niespożywczych. Rozwijają się także obiekty wielofunkcyjne, tworzące miejsca spotkań, w których zakupy są jedną z funkcjonalności. W budowie pozostaje 362,3 tys. mkw. przestrzeni handlowej, która zasili głównie mniejsze miejscowości.

Współpraca CBRE i Forbis Group nabiera tempa. Efektem pierwszych, wspólnych działań jest wykonanie realizacji biurowej dla Cisco Systems Poland Sp. z o.o. przy ulicy Domaniewskiej w Warszawie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.