Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

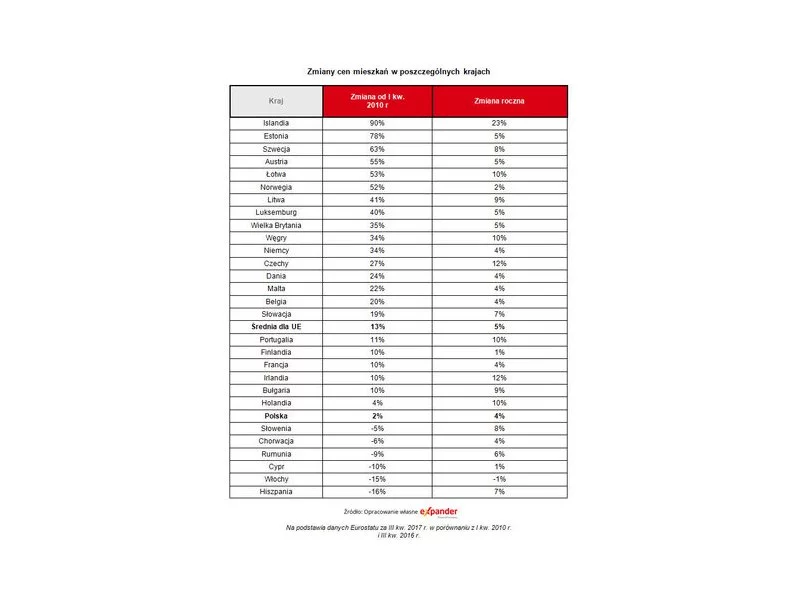

Według Eurostatu w ciągu 12 miesięcy ceny mieszkań w Czechach czy Irlandii zdrożały aż o 12%, a w Portugalii, na Węgrzech czy w Holandii o 10%. W naszym kraju natomiast wzrosły tylko o 3,7%, co jest jednym z najsłabszych wyników w UE.

Takie pytanie zadają sobie osoby, które właśnie rozpoczynają poszukiwanie własnego M. Oto 3 czynniki, które mogą kształtować popyt na mieszkania w 2017 r.

Lato, czas wakacji, słońca i relaksu. Jednak nie dla wszystkich. Wakacje to idealny moment, żeby rozejrzeć się za własnym mieszkaniem. Okres wakacyjny sprzyja sprzedaży mieszkań z pierwszej ręki. Wtedy też większość deweloperów oddaje do użytku nowo wybudowane lokale. Są oni także bardziej skłonni do udzielania rabatów.

Średnio o 12 proc. wzrosła w stosunku do pierwszych miesięcy roku wartość wypłaconych kredytów hipotecznych w II kwartale 2016 r., przez największych pośredników kredytowych w Polsce.

Jak wynika z najnowszego raportu Metrohouse i Expandera, wakacje na rynku nieruchomości upływają pod znakiem dużej aktywności kupujących.

Komentarz Barbary Garlacz – Radcy Prawnego w kancelarii Harvest Legal House, specjalizującej się w prawie rynków kapitałowych i finansowych

Od 1 stycznia 2017 osoby ubiegające się o kredyt hipoteczny będą musiały wyłożyć na stół więcej środków na poczet wkładu własnego. Choć eksperci finansowi spodziewają się obniżki w liczbie udzielanych kredytów, sytuacja na rynku mieszkaniowym niekoniecznie musi przybrać zły obrót.

Zaostrzane w ostatnich latach kryteria udzielania kredytów hipotecznych sprawiły, iż część osób musiała ograniczyć całkowitą cenę i metraż kupowanego mieszkania.

Do końca rządowego programu „Mieszkanie dla Młodych” pozostało 70 dni. Początek 2018 r. to bowiem ostatni moment, w którym będzie można wnioskować o dofinansowanie wkładu własnego przy zakupie nieruchomości na kredyt. Prawdopodobnie środki wyczerpią się w zaledwie kilka dni, w ubiegłych miesiącach, zainteresowanie MdM było bardzo duże.

Przewodniczący Związku Banków Polskich Krzysztof Pietraszkiewicz podczas Forum Bankowego przedstawił propozycje banków na to, jak rozwiązać problem kredytów CHF. Banki chcą, by wykorzystać w tym celu także środki z budżetu państwa. Przeciwny temu rozwiązaniu jest szef Komisji Nadzoru Finansowego - Andrzej Jakubiak.

Już od 1 stycznia 2015r. zmieniają się przepisy dotyczące zaciągania kredytu hipotecznego. Do tej pory obowiązkowy wkład własny wynosił 5% wartości nieruchomości, w nowym roku wzrośnie dwukrotnie. Zatem decydując się na zakup lokalu w nowym roku o wartości 300.000 zł powinniśmy posiadać co najmniej 30.000 zł oszczędności.

Polacy wciąż żyją w zbyt małych mieszkaniach w porównaniu z innymi krajami unijnymi. Tym niemniej, na rynku pierwotnym udział ofert liczących ponad 60 m2 waha się w poszczególnych miastach od 25 do 48 proc., co wcale nie jest małą pulą.

W ubiegłym roku w większości banków można było uzyskać kredyt hipoteczny posiadając 10% wkładu własnego.

Od stycznia 2017 roku szykują się kolejne zmiany w warunkach uzyskania kredytów hipotecznych. Tym razem wzrośnie stawka wkładu własnego. Od nowego roku będzie wynosiła ona 20% wartości całego mieszkania.

Pomimo zaostrzenia kryteriów, w I kwartale 2016 roku nastąpił znaczny wzrost popytu na kredyty mieszkaniowe – wynika z analizy Narodowego Banku Polskiego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.