Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Już tylko do końca roku bez większych problemów będziemy mogli zaciągnąć kredyt hipoteczny mając do dyspozycji 10% wkładu własnego.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

Już tylko 3,5 miesiąca zostało do wprowadzenia kolejnego etapu Rekomendacji S. Od 1 stycznia 2015 roku każdy kredytobiorca będzie musiał wnieść co najmniej 10 procent wkładu własnego.

Obowiązkowy wkład własny przy zakupie mieszkania, wynoszący od tego roku minimum 10% wartości całego kredytu hipotecznego, mógł dla niektórych okazać się barierą nie do przejścia. Na rynku nadal dominują jednak klienci, dla których nawet 20% wkład własny nie stanowi większego problemu.

U schyłku swojej kariery drożeją kredyty na 100% wartości nieruchomości. Obecnie ma jej w swojej ofercie jeszcze 10 banków, a w ostatnim miesiącu 4 z nich podwyższyły marże dla kredytów bez wkładu własnego.

We wrześniu mieliśmy do czynienia ze znaczącym wzrostem liczby transakcji na rynku wtórnym. Dużą siłę napędową stanowili inwestorzy poszukujący małych lokali z przeznaczeniem na wynajem.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Kończące się środki w programie MdM kolejny raz przyczyniły się do osiągnięcia rekordowych wyników na rynku kredytowym. Zarówno liczba, jak i wartość udzielonych kredytów były najwyższe od kilku lat.

Ostrożniejszy maj był tylko chwilową zadyszką. Deweloperzy z niezmiennym optymizmem patrzą w przyszłość i budują na potęgę. W ostatnim roku rozpoczęli budowę 88,9 tys. nowych lokali, co jest wartością najwyższą od co najmniej siedmiu lat.

Zaostrzane w ostatnich latach kryteria udzielania kredytów hipotecznych sprawiły, iż część osób musiała ograniczyć całkowitą cenę i metraż kupowanego mieszkania.

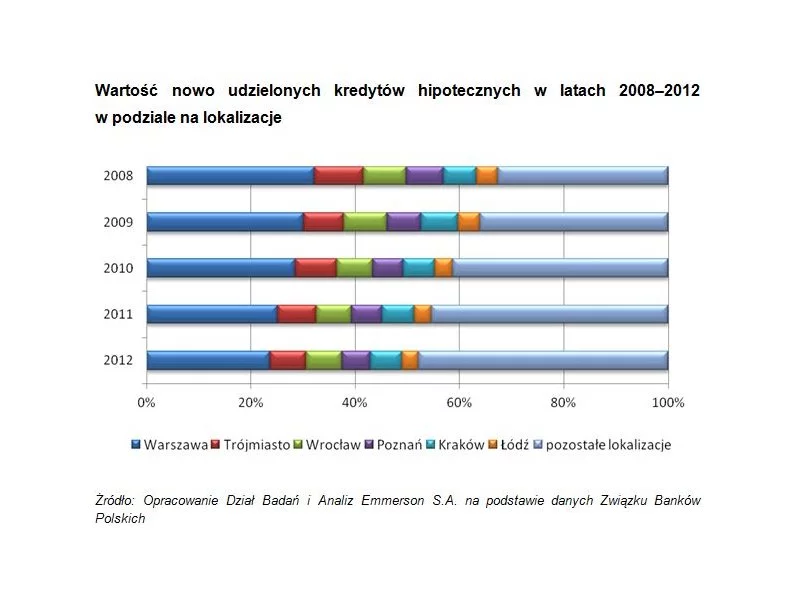

Dane Związku Banków Polskich opublikowane w najnowszej edycji raportu AMRON-SAFIN wskazują, że miniony rok był mało optymistyczny dla rynku kredytów hipotecznych w Polsce.

W przetaczających się przez media burzliwych dyskusjach nad racjonalnością i opłacalnością zakupu mieszkania dokonanego przez tysiące polskich rodzin posiłkujących się kredytem walutowym wyjątkowo mało uwagi poświęca się jednej kwestii.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.