Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek nieruchomości ulega dynamicznym zmianom, jednocześnie charakteryzując się swoistą cyklicznością. Istotnie oddziałują na niego liczne czynniki ekonomiczno-społeczne czy legislacyjne, na które reaguje okresowymi trendami, tendencjami czy trwałymi kierunkami rozwoju. Jak sektor będzie wyglądał w nadchodzącym roku? Jakie obszary obejmie jego transformacja i jakich wyzwań pod kątem makroekonomicznym należy się spodziewać?

W lutym bieżącego roku banki przyznały mniej kredytów mikrofirmom niż rok wcześniej. Spadła też wartość udzielonego finansowania. Niższa sprzedaż kredytów nie oznacza jednak mniejszego zapotrzebowania na gotówkę w MŚP. Zdaniem ekspertów, drogie i trudno dostępne kredyty bankowe mogą zachęcić przedsiębiorców do sięgania po faktoring. Jak pokazuje badanie NFG i KRD, trzy czwarte firm z sektora MŚP zna tę usługę, a 18,5 proc. choć raz z niej skorzystało.

W ubiegłym roku na polskim rynku przybyło 70 tysięcy wynajmowanych mieszkań – wynika z badań NBP. Rynek najmu i zakupów inwestycyjnych rośnie więc coraz bardziej dynamicznie, ale ma też swoje ograniczenia. Kończą się czasy, kiedy kupowano nieruchomości w oparciu o osobiste przekonanie dotyczące potencjalnej opłacalności.

Według raportu NBP dotyczącego rynku mieszkaniowego, inwestycja w lokum na wynajem nadal może przynieść większy zysk niż lokata bankowa czy obligacje skarbowe[1], nawet jeżeli sfinansujemy ją kredytem. Jednak, gdy planujemy nabyć mieszkanie głównie z myślą o najemcach, którymi będą studenci, musimy liczyć się z utrzymaniem lokalu podczas ich nieobecności w wakacje i stałymi kosztami ponoszonymi np. w związku z regularnymi remontami.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

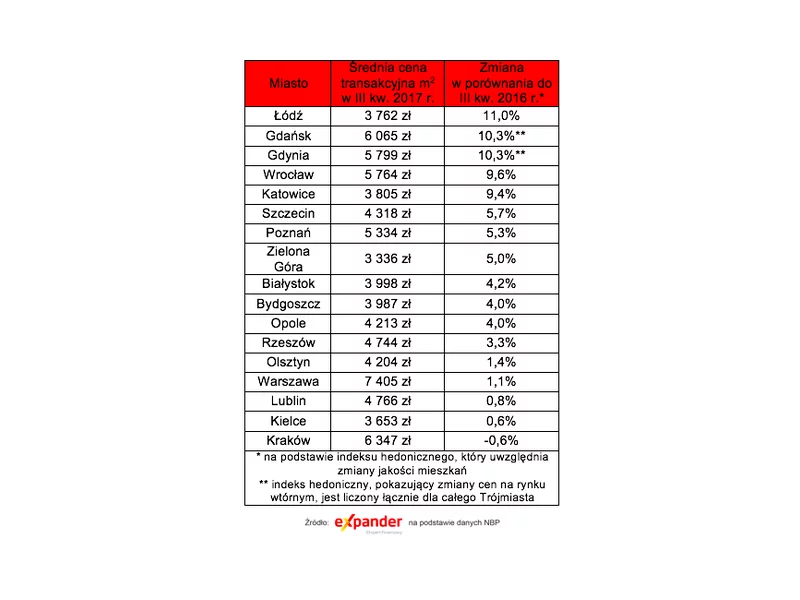

Na rynku mieszkań utrzymuje się bardzo dobra koniunktura i wszystko wskazuje na to, że może potrwać jeszcze przez kilka kwartałów, nie powodując większych perturbacji. Z danych NBP wynika, że popyt zaczyna lekko przeważać nad podażą, co powoduje że ceny coraz wyraźniej idą w górę. Sytuację na rynku po III kwartale 2017 r. analizuje Jakub Nieckarz, prezes firmy deweloperskiej PVI.

Podobnie jak w styczniu i grudniu ubiegłego roku stopy procentowe zostały podwyższone o 50 punktów bazowych. Tym samym Rada Polityki Pieniężnej ustanowiła stopę referencyjną na poziomie 2,75 proc. Według zapowiedzi Narodowego Banku Polskiego będą kolejne podwyżki. To niestety złe wieści dla osób spłacających kredyty, a także dla deweloperów. Jak kolejne podwyżki wpływają na rynek nieruchomości, prognozuje Katarzyna Tworska - dyrektor zarządzająca redNet 24, firmy specjalizującej się w sprzedaży mieszkań deweloperskich.

Rok 2020, podobnie jak 2021, był pełny wyzwań dla rynku nieruchomości. Zgodnie z danymi GUS, średnia cena za metr kwadratowy wyniosła w pierwszym kwartale 2021 roku 4944 zł. To o 377 zł więcej niż rok wcześniej, a warto pamiętać, że w podaną kwotę wliczają się nieruchomości z całej Polski.

W ciągu najbliższych dwóch lat ceny nieruchomości będą rosły w tempie 4-7% rocznie. Wskazuje na to zarówno korelacja pomiędzy średnim wynagrodzeniem a wysokością cen mieszkań, jak i oczekiwane ożywienie koniunktury w nadchodzących latach. Popularność inwestowania w apartamenty jest widoczna zwłaszcza nad morzem.

Trzeci kwartał na rynku cen nieruchomości w Szczecinie można nazwać kwartałem rekordu.

NBP opublikował właśnie dane na temat transakcyjnych cen mieszkań w IV kwartale 2017 r. Według udostępnionych statystyk miniony rok przyniósł niewielkie podwyżki. Mimo kilku lat umiarkowanych wzrostów, ceny lokali w większości miast wciąż są jednak niższe niż w 2008 r. Expander tłumaczy z czego wynika taka sytuacja i co nas może czekać w przyszłości.

Rosnące stopy procentowe i ograniczenia na rynku kredytowym wpływają na spadek zakupów mieszkań w stolicy.

Lokalizacja zawsze uchodziła za jeden z najważniejszych czynników przy wyborze inwestycji. Tak jest do dzisiaj, ale kryteria klientów z biegiem czasu bardzo się zmieniają - coraz ważniejsze są dla nas inne, w opinii wielu równie ważne kwestie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.