Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podczas wrześniowego posiedzenia RPP zgodnie z przewidywaniami utrzymała dotychczasowy poziom stóp procentowych. Decyzja ta nie wpłynie zatem na wysokość raty kredytów.

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

Podwyżka stóp procentowych była nieunikniona, ale mało kto spodziewał się jej na początku października. Dla kredytobiorców oznacza to wzrost przeciętnej raty kredytu, natomiast osoby trzymające pieniądze na lokacie mogą liczyć na niewielkie wzrosty swoich oszczędności. Czy ta sytuacja wpłynie również na ceny mieszkań?

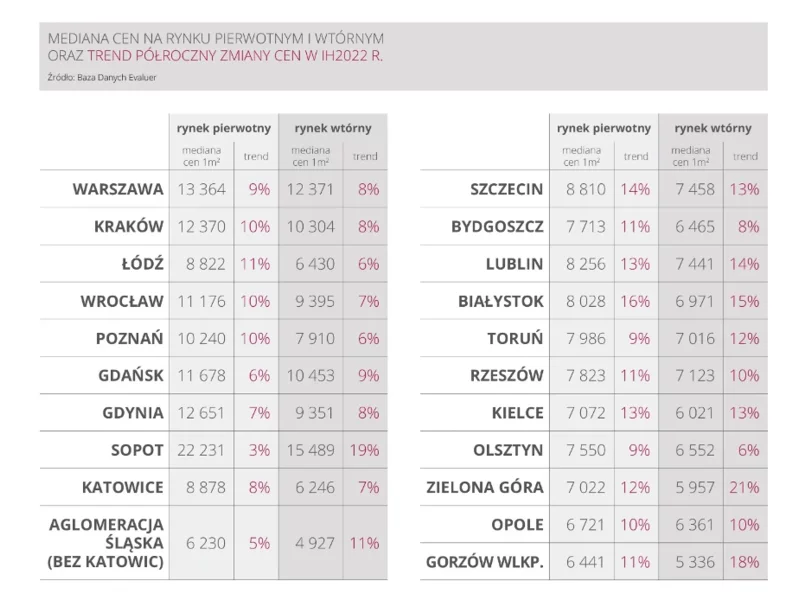

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Malejąca dostępność kredytów hipotecznych sprawia, że deweloperzy zaczynają rozważać możliwość wynajmowania swoich mieszkań. Szczególnie, że ten rynek w ostatnim czasie bardzo się rozgrzał, a jego perspektywy rozwoju są nader optymistyczne.

Rynek nieruchomości w Polsce w ostatnich dwóch latach jest niezwykle dynamiczny. Silnie uzależniony od aktualnej sytuacji politycznej oraz czynników społecznych i ekonomicznych. Inflacja, najpierw rekordowo niskie, potem szybko rosnące stopy procentowe, trwająca pandemia – to jedne z najważniejszych czynników, które determinowały dynamikę zmian na rynku nieruchomości w 2021 roku.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

W 2019 roku Grupa ROBYG zakontraktowała 2570 lokali netto w Warszawie, Gdańsku i Wrocławiu. Oznacza to realizację celu założonego na rok 2019 na poziomie około 2300 lokali. Grupa ROBYG uzna w przychodach w 2019 roku około 2850 lokali – co jest zgodne z przyjętym planem. Potencjał sprzedażowy spółki na kolejne kwartały jest wysoki – obecnie w ofercie znajduje się ok 1600 lokali, a zasoby gruntów umożliwiają wybudowanie około 16 500 mieszkań. W 2019 roku ROBYG zainwestował w bank ziemi w 4 miastach – Warszawie, Gdańsku, Wrocławiu i Poznaniu – ponad 330 mln zł, co pozwala na zbudowanie około 335 tys. PUM. W 2019 roku spółka miała w budowie 5900 mieszkań.

Na październikowym posiedzeniu Rada Polityki Pieniężnej zgodnie z oczekiwaniami obniżyła stopy procentowe NBP. Zaskoczeniem wydaje się jednak skala zmiany, gdyż RPP zdecydowała się na cięcie stóp aż o 50 punktów bazowych, ustalając stopę referencyjną na historycznie niskim poziomie 2,00 procent.

Jak pokazują dane Expandera i Rentier.io, ubiegły rok przyniósł wzrosty cen najmu mieszkań aż w 13 największych miastach. Spadki natomiast można było zauważyć tylko w dwóch analizowanych lokalizacjach. Oznacza to, że osoby chcące wynająć mieszkanie już pod koniec 2021 r., musiały zapłacić tyle co przed pandemią, a w niektórych przypadkach nawet o ok. 10% więcej w porównaniu z lutym 2020 r[1].

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie. Jak podaje BIK, przeszło 63% umów na kredyty mieszkaniowe jest podpisywanych przez dwóch lub więcej współkredytobiorców[1].

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

W styczniu br. wzrosło zainteresowanie Polaków ofertami mieszkań na rynku pierwotnym, co w połączeniu z kolejnymi decyzjami RPP o obniżkach stóp procentowych oraz wzrostem zdolności kredytowej może pozytywnie wpłynąć na koniunkturę.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.