Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

O ile na rynku mieszkaniowym nie widać znaczących zmian cenowych związanych z pandemią, to na rynku kredytów całkiem sporo się dzieje. Polacy zaciągają coraz mniejsze kredyty, a banki po przejściowej blokadzie kredytowej, luzują swoje podejście do kredytobiorców.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

W lipcu br. banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,5 procent w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu jest już kolejnym sygnałem odbudowy popytu na rynku kredytów mieszkaniowych. W porównaniu do czerwca 2020 r. liczba wnioskujących wzrosła o 7,3%, zaś w stosunku do kwietnia 2020 r. aż o 39,3%.

Odkąd pojawiły się zapowiedzi nowego programu "Mieszkanie na start", na rynku nieruchomości nie mówi się o niczym innym. Mimo, że wiele w nim jeszcze niewiadomych – łącznie z tym, że nie podano konkretnej daty uruchomienia programu – wstępne założenia wydają się być korzystne. Zwłaszcza, że inicjatywa ma na celu rozwiązanie problemów zarówno deweloperów, jak i potencjalnych nabywców. Kto konkretnie może liczyć na wsparcie i w jakim zakresie? Oto co wiadomo na dzień dzisiejszy.

Program „Bezpieczny kredyt 2%” zakończył funkcjonowanie, a jego następcą będzie „Mieszkanie na start”. Propozycja Ministerstwa Rozwoju i Technologii w założeniu ma być prorodzinną inicjatywą, z której skorzystają zarówno single, jak i gospodarstwa domowe. Archicom, podobnie jak to było w przypadku zeszłorocznego programu, także teraz przygotował ofertę w oparciu o rządową koncepcję.

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

Nieruchomość nowa czy z drugiej ręki? Przed takim dylematem stoi większość chętnych na zakup mieszkania. 2023 rok stał pod znakiem ogromnego zainteresowania takimi inwestycjami ze względu na możliwość uzyskania dopłat w ramach programu Bezpieczny Kredyt 2%. Można było z niego skorzystać zarówno w przypadku nieruchomości z rynku pierwotnego, jak i wtórnego, Program ten sprawił jednak, że ceny mieszkań poszły mocno w górę. W grudniu 2023 roku średnia cena mieszkań w Warszawie wynosiła 16 815 zł za m kw, co stanowiło o 2% więcej niż w listopadzie tego samego roku. .

EBF Development w drugim półroczu 2020 roku nie zwalnia tempa.

Pożyczka hipoteczna to niezbyt popularny produkt bankowy, który jednak może okazać się bardzo użyteczny. Eksperci portalu RynekPierwotny.pl opisują jego najważniejsze zasady.

Rozważasz sprzedaż mieszkania, które jest objęte kredytem hipotecznym, ale boisz się, że formalności Cię przerosną albo odstraszą potencjalnych klientów?

Najświeższe dane rynkowe wskazują na widoczny efekt osłabienia dynamiki wzrostu na rynku kredytów mieszkaniowych w Polsce w II kwartale 2020 roku.

Według danych Głównego Urzędu Statystycznego, cena mieszkań, zwłaszcza w dużych aglomeracjach, wzrasta nieprzerwanie od 2014 roku. Dodatkowo, wprowadzenie programu “Bezpieczny Kredyt 2%” spowodowało znacznie większy popyt na mieszkania.

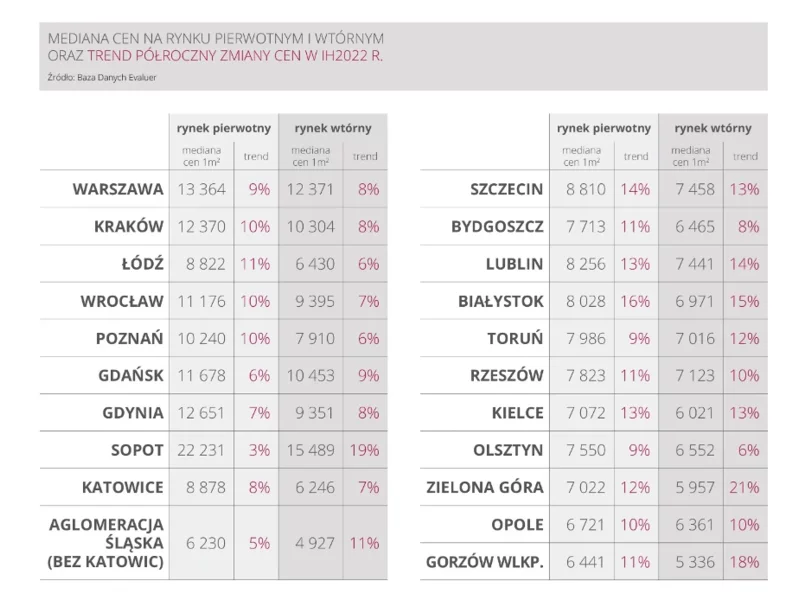

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.