Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Prezydent podpisał ustawę, która wprowadza wakacje kredytowe. Dla wielu obecnych kredytobiorców to ogromna ulga, ponieważ raty od dłuższego czasu nieustannie wzrastają. Jak wakacje kredytowe wpłyną na decyzję o zaciągnięciu zobowiązania w przypadku osób, które planują kupić dom lub mieszkanie?

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Z końcem lipca weszła w życie ustawa wprowadzająca tzw. wakacje kredytowe. Już na etapie ścieżki legislacyjnej budziła ona wiele kontrowersji. Finalnie jej forma jest dość ogólna. Podane są minimalne wymagania, jakie należy spełnić, aby skorzystać z wakacji kredytowych. Wśród założeń znalazły się zapisy mówiące o tym, że:

Polakom, szczególnie młodym, coraz trudniej jest realizować marzenia o własnym mieszkaniu. Nieruchomości drożeją, a raty kredytowe rosną. Zgodnie z zapowiedzią Ministerstwa Rozwoju i Technologii już na początku lipca w życie wejść ma program dopłat do kredytu mieszkaniowego – Bezpieczny Kredyt 2%.

Zakończył się proces przyspieszonej budowy księgi popytu na akcje Archicom, w wyniku którego Archicom, Echo Investment i DKR Investment, tj. spółki należące do Grupy Echo Investment, ustaliły cenę sprzedaży istniejących akcji Archicom i cenę emisyjną 10 mln nowych akcji serii D i E na poziomie 22 zł za sztukę. Pozyskane w ten sposób środki Archicom przeznaczy przede wszystkim na zintensyfikowanie działań w obszarze akwizycji gruntów pod kolejne inwestycje.

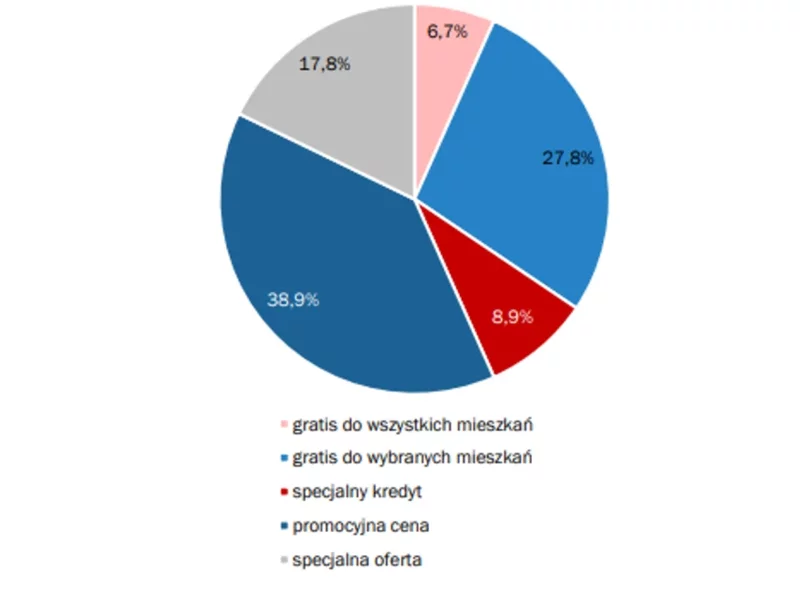

Z danych opublikowanych przez REDNET Consulting za III kwartał tego roku wynika, że w 36,7% inwestycji prowadzone były akcje promocyjne. To ponad jedna trzecia z 1500 inwestycji deweloperskich przeanalizowanych przez analityków REDNET Consulting na sześciu największych rynkach nieruchomości w Polsce. Były one realizowanie głównie dla dużych projektów z dalekim terminem odbioru. Największe z obniżek dochodziły nawet do zawrotnych 100 tys. złotych!

Za nami pierwszy kwartał tego roku. Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych oraz nowa rekomendacja KNF, znacznie ograniczyły możliwości kredytowe kupujących, a co za tym idzie przełożyły się na spore spadki sprzedaży mieszkań.

Trwa proces konsolidacji biznesu mieszkaniowego Echo Investment i spółki Archicom, który zaowocuje powstaniem ogólnopolskiego dewelopera z większym potencjałem wzrostu, synergiami i szerszą rozpoznawalnością na rynku. Zgodnie z zawartym w kwietniu 2023 r. porozumieniem, w zamian za wniesienie aportem biznesu mieszkaniowego Echo Investment zawierającego m.in. mieszkaniowe projekty deweloperskie, zespół pracowników oraz bank ziemi, Echo obejmie nowe akcje w kapitale zakładowym Archicom. W opublikowanym Sprawozdaniu Zarządu, Archicom przedstawił oszacowaną przez niezależnego biegłego wartość aportu, która opiewa na blisko 830 mln zł.

Rynek instytucjonalnego najmu mieszkań w Polsce dopiero raczkuje, ale jego wzrost może być dynamiczny. Z badania CBRE „European Investors Intentions Survey 2024” wynika, że 24 proc. inwestorów w Europie Środkowo-Wschodniej rozważa inwestycje w sektorze mieszkaniowym. Obecnie lokale na wynajem instytucjonalny stanowią 1 proc. zasobu mieszkaniowego w sześciu największych miastach w kraju. Rozwojowi rynku sprzyjają rosnące potrzeby mieszkaniowe Polaków. Jak wskazują eksperci CBRE, liczba gospodarstw domowych w największych miejscowościach w kraju w ciągu najbliższych 5 lat wzrośnie średnio o 1,7 proc., a w Warszawie nawet o 3,2 proc. Silne podstawy wzrostu mają także sektory domów studenckich i mieszkań dla seniorów.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

W III kwartale 2022 r. na sześciu największych rynkach w Polsce odnotowano wyraźny spadek sprzedaży mieszkań. W tym okresie było to 6,6 tys. jednostek mieszkaniowych – oceniają analitycy JLL. To efekt malejącej liczby udzielanych kredytów hipotecznych, która od marca br. wciąż spada. Zaostrzone warunki kredytowe to najprawdopodobniej także powód częstszego niewykorzystywania umów rezerwacyjnych i rezygnacji z zawarcia umowy zakupu.

Ceny nieruchomości rosną, więc zaciągamy też coraz wyższe zobowiązania kredytowe, aby kupić nieruchomość. Eksperci Gold Finance sprawdzili jak kształtują się wypłacane kwoty kredytów hipotecznych w Warszawie w porównaniu do pozostałych miast w Polsce.

Duże działki przeważnie są trudne w sprzedaży z różnych względów. Ciężej na nie znaleźć nabywcę, a nawet jak się znajdzie, to cena okaże się niższa niż przy sprzedaży kilku mniejszych działek, dlatego podział gruntu w większości przypadków wydaje się lepszym rozwiązaniem, szczególnie jeżeli grunt jest na tyle duży, że jego całkowita wartość przekracza możliwości kredytowe potencjalnego kupującego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.