Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

Coraz więcej inwestorów decyduje się na zakup mieszkań pod najem w Łodzi – zauważa Horyzont Inwestycji, ekspert od rynku nieruchomości. Przeszkody nie stanowi niepewna sytuacja na rynku. Zdaniem specjalistów, stopa zwrotu z inwestycji w lokale w Łodzi jest wyższa niż w innych miastach. W związku z rozwojem tej miejscowości, na popularności wśród przedsiębiorców zyskują także eko inwestycje, w tym stacje do ładowania pojazdów. Ten rynek dynamicznie się rozwija, a badania pokazują, że 29,4% Polaków rozważa zakup samochodu elektrycznego[1]. Rozwój miasta cechuje się zwiększoną liczbą obiektów turystycznych, jak hotele, a te – w niedalekiej przyszłości – będą zmuszone inwestować w elektromobilność i stacje do ładowania samochodów.

Podwyżkom cen mieszkań towarzyszył w ostatnich latach także wzrost średniego wynagrodzenia. W dalszym ciągu w większości dużych miast za przeciętną pensję nie kupimy nawet pół metra mieszkania. Wyliczenia w tym zakresie przygotowała sieć biur nieruchomości Metrohouse i pośrednik finansowy Credipass.

Raport “Finansowy Barometr ING. Sytuacja mieszkaniowa Polaków 2018” podaje, iż 51% rodaków uważa spadek cen nieruchomości za niemożliwy, a 64% ankietowanych prognozuje wzrost cen w 2019 roku. Czy opinie Polaków z ubiegłego roku pokrywają się z obecną sytuacją na rynku mieszkaniowym?

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

Zmniejszona aktywność klientów kredytowych wcale nie oznacza, że rynek nieruchomości ogarnia stagnacja. Choć dziś mieszkania kupują głównie osoby w przedziale wiekowym 30-40 lat, a najdotkliwiej aktualna sytuacja rynkowa odbija się na młodych, którzy chcą opuścić „rodzinne gniazdo” to niesłabnącym popytem cieszą się zakupy inwestycyjne.

9 marca 2022 w hotelu The Westin Warsaw odbędzie się XIII edycja konferencji „Infrastruktura Polska i Budownictwo”, która jest organizowana przez Executive Club.

Nie spada zainteresowanie inwestycjami na rynku nieruchomości. Według Barometru Metrohouse i Credipass za prawie połową nabywanych mieszkań kryje się cel inwestycyjny. Jakie mieszkania są najbardziej pożądane?

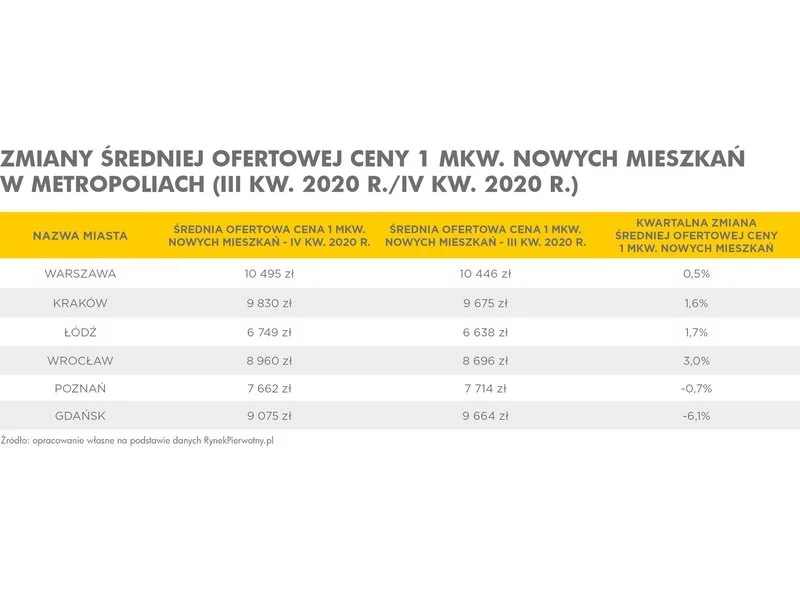

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Współczesny rynek nieruchomości należy do milenialsów. Powoli wkraczają na niego również zetki. Dla deweloperów oznacza to zmiany w przygotowywaniu i promowaniu ofert. Przedstawiciele pokoleń Y i Z mają bowiem kompletnie inne oczekiwania niż poprzednie generacje. Na czym zależy im najbardziej? Oto na jakie aspekty zwracają szczególną uwagę przy wyborze idealnej nieruchomości.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Czy cel inwestycyjny jest wciąż najczęstszym bodźcem determinującym zakup nieruchomości? Kto kupuje mieszkania na rynku wtórnym?

Nowy program wsparcia kredytobiorców cieszy się ogromną popularnością wśród klientów starających się o kredyt hipoteczny. Jest odpowiedzią na potrzeby rynku, a dla niektórych jedyną szansą na zakup własnego mieszkania. Jednak, poza wieloma zaletami, program ten niesie za sobą także zagrożenia. W szczególności dla grupy klientów, którzy nie kwalifikują się do programu z dopłatami.

Zarówno na rynku wtórnym, jak i pierwotnym mieszkań miniony rok upłynął pod znakiem wzrostów cen.

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.