Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

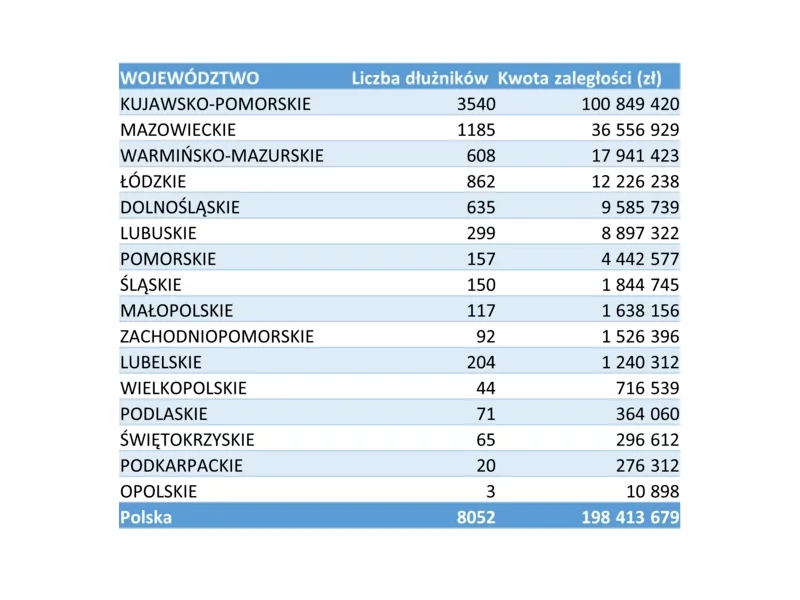

Niemal 200 mln zł sięgają w Rejestrze Dłużników BIG InfoMonitor długi osób oraz firm wobec spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali. W ciągu roku wzrosły o ponad 19 mln zł, choć jednocześnie prawie 16 mln zł udało się odzyskać. Ale to co widać w BIG, to tylko niewielka część czynszowych zaległości, skontrolowane przez GUS mieszkania mają prawie 6,3 mld zł długów, nieuregulowane płatności ma co czwarty lokal. Warunków do poprawy sytuacji obecnie nie widać, bo koszty życia rosną, również te związane z utrzymaniem mieszkania.

Realizacja prac inwestycyjno-budowlanych jest obarczona ryzykiem. Warto więc szukać skutecznych rozwiązań, które pozwolą na jego zminimalizowanie. Warto zapisać się na warsztaty praktyczne, dzięki którym zyska się fachową wiedzę, choćby na temat nowelizacji prawa budowlanego czy też metod waloryzacji kontraktów budowlanych.

W Polsce - według danych Związku Przedsiębiorstw Finansowych (ZPF) - na koniec 2021 r. nawet 32,5% gospodarstw domowych miało problem z obsługą swoich zobowiązań. Co więcej, w perspektywie 2022 r. także coraz większy ich odsetek przewiduje, że mogą pojawić się przeszkody w spłacie zadłużeń. Na koniec III kwartału 2021 członkowie ZPF obsługiwali długi w łącznej kwocie ponad 139 mld zł, co stanowiło wzrost o ponad 10% w stosunku do analogicznego okresu w 2020 r.

W lutym bieżącego roku banki przyznały mniej kredytów mikrofirmom niż rok wcześniej. Spadła też wartość udzielonego finansowania. Niższa sprzedaż kredytów nie oznacza jednak mniejszego zapotrzebowania na gotówkę w MŚP. Zdaniem ekspertów, drogie i trudno dostępne kredyty bankowe mogą zachęcić przedsiębiorców do sięgania po faktoring. Jak pokazuje badanie NFG i KRD, trzy czwarte firm z sektora MŚP zna tę usługę, a 18,5 proc. choć raz z niej skorzystało.

Nie od dziś wiadomo, że najlepszą porą roku nie tylko na remont, a przede wszystkim na rozpoczęcie budowy własnego domu, jest wiosna. Jednak zanim „pierwsza łopata” zostanie wbita w ziemię, trzeba posiadać do tego odpowiednie miejsce.

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

Przez ostatnie 20 lat mieliśmy do czynienia ze spektakularnym wzrostem mieszkaniowego zadłużenia Polaków. Portal RynekPierwotny.pl sprawdził, że w 1999 r. łączna wartość kredytów mieszkaniowych nie przekraczała 6 mld zł (dane NBP).

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

Studia to dla wielu osób początek dorosłego życia, często związany z opuszczenia domowego „gniazda”, z czym wiąże się potrzeba znalezienia „własnych” czterech kątów. Niezależnie od tego, czy zdecydujemy się na wynajem pokoju, czy mieszkania, musimy poradzić sobie z kilkoma aspektami, które może na papierze bywają proste, ale w praktyce mogą przysporzyć niepotrzebnych stresów. Jak podejść do tego rozsądnie, skutecznie i odpowiedzialnie finansowo? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam finanse” od Intrum. Podzielimy się w nim poradami ekspertów, którzy podpowiedzą, na co zwrócić uwagę przy wyborze lokalu i jak zaplanować budżet, aby na wszystko wystarczyło środków.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Branża budowlana jest jedną z tych, które najczęściej mają problemy z płynnością finansową oraz z terminowym regulowaniem należności. Jest to spowodowane wieloma czynnikami, m.in. zmiennymi cenami materiałów budowlanych, problemami z opóźnieniami i odbiorem robót czy roszczeniami z tytułu rękojmi.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Zakup mieszkania to jeden z większych i często najważniejszych wydatków w życiu. Ci, którzy decydują się na krok w stronę swojego „M”, stają przed pytaniem: jak sfinansować kupno?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.