Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

O tym, że sektor biurowy dobrze radzi sobie w pandemii świadczyć może choćby poziom pustostanów, który przy regularnie wzrastającej podaży w ciągu ostatnich 12 miesięcy zwiększył się w Warszawie jedynie o 4 proc., a na głównych rynkach regionalnych w kraju o około 3,5 proc.

Całkowite zasoby biurowe Poznania od początku roku nie zmieniły się i na koniec czerwca 2022 roku wynosiły ponad 620 400 m kw.

Porównywalny z poprzednimi latami wolumen nowej podaży na łódzkim rynku biurowym w 2022 roku w połączeniu z relatywnie niskim popytem, przyczyniły się do znacznego wzrostu współczynnika pustostanów. Na koniec 2022 roku wyniósł 21% i był najwyższym współczynnikiem pustostanów odnotowanym w miastach regionalnych.

Według raportu „Office Occupier – Rynek biurowy w Poznaniu w 1-3 kw. 2020 r.” firmy doradczej Cresa Polska, wskaźnik pustostanów w tym mieście na koniec trzeciego kwartału był na poziomie 13,3%, czyli spadł o 1,2 p.p. w porównaniu z drugim kwartałem br. Jest to jedyny rynek biurowy w Polsce, w którym odnotowano obniżenie tego wskaźnika w ujęciu kwartalnym.

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu 1-3 kw. 2020 r.” firmy doradczej Cresa, w trzecim kwartale 2020 roku odnotowano we Wrocławiu największą aktywność najemców wśród rynków regionalnych.

Epidemia Covid-19 sprawiła, że rynek biurowy znalazł się w epicentrum zmian spowodowanych przejściem w tryb pracy zdalnej. Jednak w związku z poprawiającą się sytuacją epidemiczną organizacje rozpoczęły już proces planowania powrotu pracowników do biur. To, jak firmy przygotowują się do tej zmiany, można zaobserwować analizując wyniki badania przeprowadzonego wśród najemców budynków biurowych w portfelu nieruchomości zarządzanych przez Cushman & Wakefield w Polsce.

Dostarczone na katowicki rynek biurowy w 2022 roku 10 inwestycji, powiększyły lokalne zasoby o rekordowe 127 000 m kw. nowoczesnej powierzchni biurowej. Również po stronie najemców widoczny był wzrost aktywności o 20% w porównaniu do 2021 roku.

W 2023 roku biura będą droższe, a ich dostępność w topowych lokalizacjach największych miast mniejsza

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

Wynajmowanych i budowanych jest wciąż mniej biur niż przed dwoma laty, ale w sektorze biurowym widać tendencję wzrostową. W ubiegłym roku niektóre rynki regionalne odnotowały spory wzrost popytu, nawet w porównaniu do 2019 roku

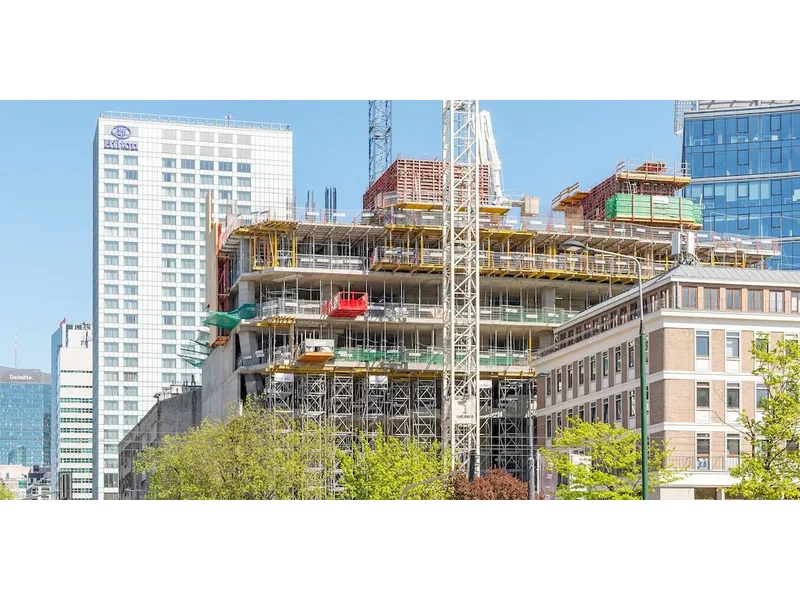

Konstrukcja powstającego przy placu Europejskim wieżowca The Bridge przewyższyła już sąsiadujące z nim przedwojenne kamienice przy ulicy Grzybowskiej i historyczny budynek wydawnictwa Bellona na Towarowej. Z każdym następnym tygodniem biurowiec będzie rósł o kolejne piętro, których docelowo będzie aż 40. Inwestycja Ghelamco to aktualnie największy budynek biurowy powstający w Warszawie.

W sektorze nieruchomości komercyjnych w Polsce 2023 będzie rokiem dużej rozwagi inwestorów i instytucji finansujących oraz otwierających się okazji inwestycyjnych. Największe zmiany odnotuje rynek biurowy w związku z bezprecedensowym wzrostem kosztów wynajmu

III kwartał 2022 r. na rynku biurowym w Warszawie minął pod znakiem rekordowo niskiej aktywności deweloperów. Na koniec września w budowie znajdowało się tylko 160 000 m2 powierzchni. W efekcie w 2023 r. spodziewany jest znaczący spadek podaży – na rynek trafi zaledwie 60 000 m2 nowych biur.

I kwartał na rynku biurowym w Warszawie potwierdził wcześniejsze przewidywania dotyczące nowej podaży, ale przyniósł również kilka zaskakujących obserwacji w kwestii popytu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.