Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W kwietniu ceny mieszkań na rynku pierwotnym i wtórnym urosły kolejny miesiąc z rzędu – czytamy w specjalnie przygotowanym raporcie portali RynekPierwotny.pl i GetHome.pl. Biorąc pod uwagę fakt, iż nie jest to ani pierwsza, ani ostatnia podwyżka, warto już teraz rozważyć zakup mieszkania. Okoliczności są takie, że niemal na pewno nie będzie taniej. A poprzednie lata tylko to potwierdzają.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Między rynkiem pierwotnym a wtórnym są pewne różnice. Kiedy trzeba zapłacić podatek od czynności cywilno-prawnych? Która transakcja jest bezpieczniejsza? Co można powiedzieć o standardzie nieruchomości od dewelopera w porównaniu z tymi z drugiej ręki? Postanowiliśmy przyjrzeć się kwestiom, które nurtują inwestorów.

Drogie kredyty i niska zdolność kredytowa Polaków powodują, że na rynku nowych mieszkań kupującymi są w większości osoby, które nabywają je w celach inwestycyjnych.

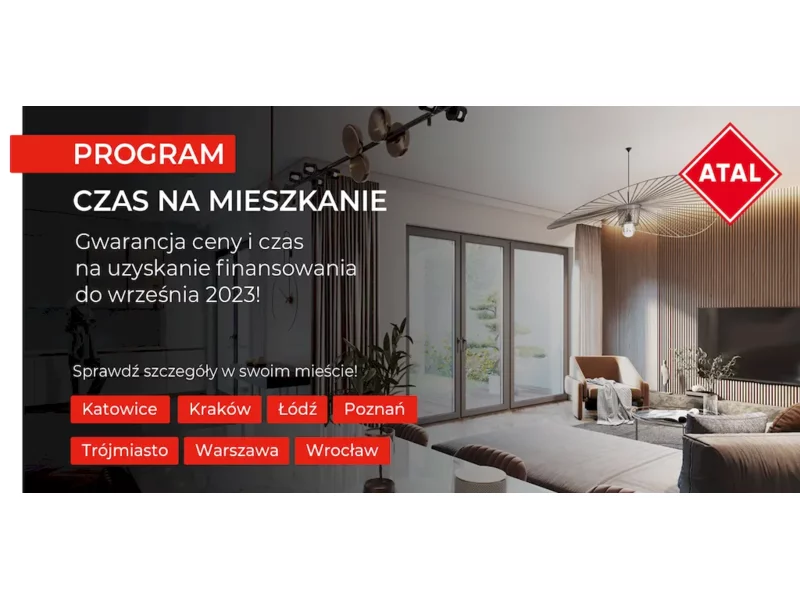

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Grupa Murapol stawia przed klientami najnowszą kampanię. Tym razem specjalna oferta objęła pulę 258 mieszkań z szansą na kredyt ze stałą ratą w 9 miastach w całej Polsce.

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w marcu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 4,3% w porównaniu do marca 2021r.

Wykańczanie mieszkania na własną rękę jest czasochłonne, stresujące i wcale nie tak tanie, jak się wydaje – wynika z badania zrealizowanego na zlecenie Dom Development. Aż 51% osób wydało na samodzielne wykończenie mieszkania więcej niż zakładało.

Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Analitycy REDNET Consulting, we współpracy z serwisem tabelaofert.pl dokonali analizy, jak ta zmiana wpłynie na rynek kredytowy.

Rusza program Bezpieczny Kredyt 2%. Od 3 lipca banki zaczną przyjmować wnioski. Rząd nie planuje wprowadzenia limitu środków, a to znaczy, że pieniędzy starczyć powinno dla wszystkich, którzy są zainteresowanych skorzystaniem z programu, a spełniają warunki określone w ustawie.

Według danych Głównego Urzędu Statystycznego, cena mieszkań, zwłaszcza w dużych aglomeracjach, wzrasta nieprzerwanie od 2014 roku. Dodatkowo, wprowadzenie programu “Bezpieczny Kredyt 2%” spowodowało znacznie większy popyt na mieszkania.

Rozważasz sprzedaż mieszkania, które jest objęte kredytem hipotecznym, ale boisz się, że formalności Cię przerosną albo odstraszą potencjalnych klientów?

Polacy przejawiają wyjątkowe zainteresowanie zakupem nowych mieszkań, a prawie połowa sektora jest zajęta przez deweloperów. Wyróżniamy się tym na skalę całej Europy.

Zakup mieszkania staje się coraz większym wyzwaniem finansowym. Niepewna sytuacja gospodarcza w Polsce i szalejąca inflacja negatywnie wpływają na ceny nieruchomości. Problemem są też trudności w uzyskaniu kredytu hipotecznego. Kryzys dotyka szczególnie ludzi młodych, którzy dopiero wchodzą w dorosłość. Jak w dzisiejszych czasach zacząć oszczędzać na własne M?

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.