Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Początek 2016 r. zdominowały konsekwencje wprowadzenia podatku bankowego oraz zwiększenie minimalnego wkładu własnego do 15 proc.

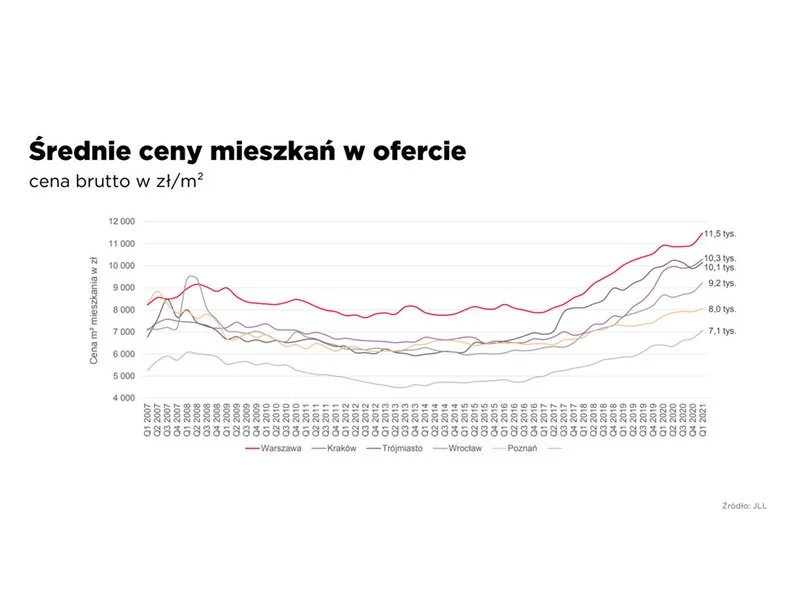

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

W lutym bieżącego roku banki przyznały mniej kredytów mikrofirmom niż rok wcześniej. Spadła też wartość udzielonego finansowania. Niższa sprzedaż kredytów nie oznacza jednak mniejszego zapotrzebowania na gotówkę w MŚP. Zdaniem ekspertów, drogie i trudno dostępne kredyty bankowe mogą zachęcić przedsiębiorców do sięgania po faktoring. Jak pokazuje badanie NFG i KRD, trzy czwarte firm z sektora MŚP zna tę usługę, a 18,5 proc. choć raz z niej skorzystało.

Trudna sytuacja gospodarcza, na którą m.in. wpływa galopująca inflacja, odbija się na różnych branżach. Kryzys nie omija także branży nieruchomości, którą dotyka wiele problemów. Zarządzanie ryzykiem w branży deweloperskiej to jeden z tematów warsztatu, organizowanego przez MMC 6 i 7 lutego 2023. Poniżej kilka kluczowych kwestii, jakie poruszone zostaną podczas wydarzenia.

Wolimy kupić mieszkanie, niż wynajmować – potwierdzają dane Eurostatu. Kupując nierzadko wsparciem jest kredyt. Jak wygląda droga klienta na rynku nieruchomości od decyzji do zamieszkania? Jaki wkład własny trzeba zgromadzić, by wziąć kredyt? Odpowiadają eksperci z biur sprzedaży deweloperów.

W 2017 roku banki udzieliły ponad 200 tys. kredytów hipotecznych. Wartość sprzedaży była najwyższa od kilku lat

Według badań, średni wiek “pójścia na swoje” przypada na okres między 30 a 40 rokiem życia. Co ciekawe, różni się on w zależności od kraju. Polska mieści się w średniej, ale kupujemy swoje pierwsze mieszkanie wcześniej niż większość naszych sąsiadów.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Mimo podwyżek cen, popyt na mieszkania nie słabnie. Na zakup nieruchomości Polacy masowo wydają swoje oszczędności. Firmy deweloperskie notują rekordowe wyniki sprzedaży, na co duży wpływ mają też inwestorzy, kupujący mieszkania na wynajem. Ponadto, do zakupu zachęcają względnie tanie kredyty hipoteczne.

Od 22 lipca obowiązują nowe zasady udzielania kredytów hipotecznych. Te najważniejsze to: skrócenie czasu oczekiwania na otrzymanie decyzji o przyznaniu finansowania i większa transparentność przedstawianych ofert.

Jednym z głównych tematów przewijających się teraz w kontekście naszych finansów osobistych są aktualne stopy procentowe. Po ostatnich dwóch podwyżkach w październiku i listopadzie klienci zaczęli się zastanawiać, jaki to będzie miało wpływ na raty ich kredytów hipotecznych.

Zakup mieszkania na wynajem może być dobrą i pewną inwestycją. Szczególnie w czasach rosnącej inflacji. Dlaczego?

Grupa INPRO podsumowała wyniki finansowe za I półrocze 2022 roku. W tym okresie uzyskała skonsolidowane przychody netto ze sprzedaży na poziomie 106,7 mln zł oraz wypracowała 13,3 mln zł zysku netto. Zdecydowana większość obrotów Grupy przypadać będzie na II półrocze. W całym 2022 roku planuje uzyskać pozwolenie na użytkowanie 932 gotowych lokali (+34% w ujęciu r./r.) oraz wprowadzić do sprzedaży łącznie 1333 mieszkania.

Rosnące stopy procentowe i ograniczenia na rynku kredytowym wpływają na spadek zakupów mieszkań w stolicy.

W lipcu br. banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,5 procent w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu jest już kolejnym sygnałem odbudowy popytu na rynku kredytów mieszkaniowych. W porównaniu do czerwca 2020 r. liczba wnioskujących wzrosła o 7,3%, zaś w stosunku do kwietnia 2020 r. aż o 39,3%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.