Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Zapowiedź nowego programu rządowego „Pierwsze Mieszkanie”, dzięki któremu będzie można otrzymać kredyt na bardzo atrakcyjnych warunkach, rozbudziła nadzieje Polaków na spełnienie marzeń o własnym M. Pomimo tego, że nie znamy szczegółów tej propozycji, wiele osób wstrzymuje się z decyzją o zakupie nieruchomości. Czy rzeczywiście warto czekać?

Deweloper Victoria Dom w pierwszym półroczu br. zakontraktował 525 lokali. Uwzględniając zeszłoroczną wysoką bazę porównawczą sprzedaż była mniejsza w ujęciu r./r. o 43%. Spadek liczby zawieranych nowych umów dotknął całej branży i wynikał głównie z rosnących kosztów kredytu, a tym samym ograniczenia zdolności kredytowej klientów. Zarząd Victoria Dom liczy na odbicie sprzedaży w drugiej połowie roku, w czym ma pomóc planowane zawarcie umów z funduszami PRS inwestującymi w mieszkaniowy wynajem instytucjonalny.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Już 10 kwietnia 2021 r. rozpocznie się wydawanie kluczy do 60 nowych mieszkań lokatorskich w Jaworze (woj. dolnośląskie). Pilotażowy projekt rozpoczyna rewolucję w temacie dostępu do nowych, atrakcyjnych cenowo mieszkań bez kredytu z dojściem do własności, na które czeka ogromna część polskiego społeczeństwa.

Zakup własnego mieszkania to bez wątpienia jedna z najważniejszych decyzji w życiu. Dla tych, którzy mają ten krok jeszcze przed sobą, mamy dobre wiadomości. Dzięki zeszłorocznej, trzykrotnej obniżce stóp procentowych kredyty hipoteczne są nadal rekordowo tanie, banki złagodziły swoją covidową politykę w stosunku do klientów, a obowiązująca nowa wersja rekomendacji S sprawia, że zaciągnięcie kredytu mieszkaniowego jest teraz bezpieczniejsze. Ale czy łatwiejsze?

Podczas gdy Polacy wypoczywali na majówce, polski złoty nie próżnował i zauważalnie się umocnił. To bardzo dobra wiadomość dla osób spłacających kredyty walutowe. Z wyliczeń Expandera wynika, że w przypadku kredytów udzielonych w euro, majowa rata może być najniższa w historii. W przypadku tych we frankach, raty również spadają, ale do poziomu najniższego w historii jest bardzo daleko.

Rada Polityki Pieniężnej pozostawiła w październiku stopy procentowe na dotychczasowym, rekordowo niskim, poziomie. Ekonomiści ankietowani przez PAP prognozują jednak, że w drugiej połowie przyszłego roku zobaczymy już podwyżki stóp.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

Nomadyczny styl życia, częste zmiany miejsca zamieszkania i niechęć do zobowiązań w postaci kredytu sprawia, że mikroapartamenty i kawalerki cieszą się coraz większą popularnością.

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe.

Jednym z podstawowych warunków uzyskania kredytu jest posiadanie odpowiedniej zdolności kredytowej.

Klienci składający wniosek o kredyt hipoteczny, niekiedy już w trakcie jego rozpatrywania, dowiadywali się, że marża będzie wyższa, niż początkowo informowano. Expander zwraca jednak uwagę, że już niedługo takie działanie będzie zakazane przez prawo.

Zanim pojawił się program „Mieszkanie dla Młodych” funkcjonował inny o nazwie „Rodzina na swoim”. W jego przypadku dopłaty przez 8 lat pomniejszają wysokość raty. Choć program ruszył w 2007 r., to pełną parą zaczął działać dopiero w 2009 r.

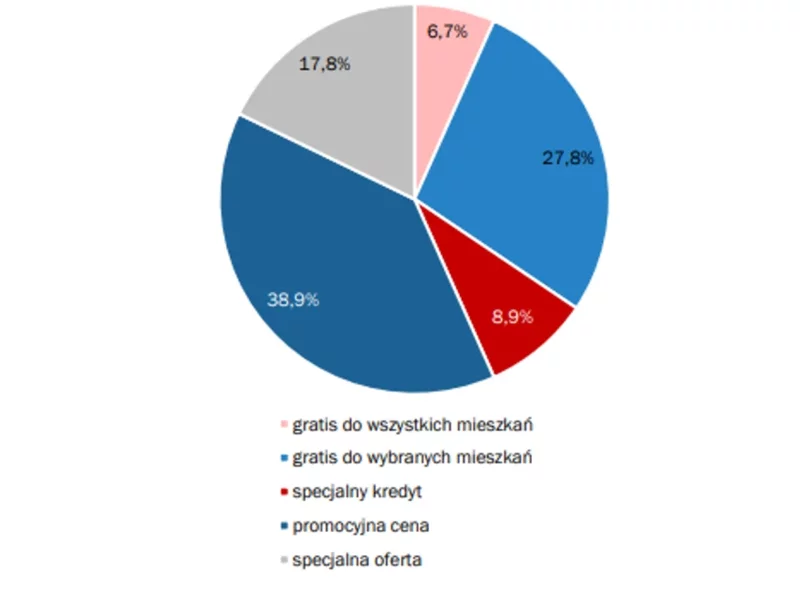

Z danych opublikowanych przez REDNET Consulting za III kwartał tego roku wynika, że w 36,7% inwestycji prowadzone były akcje promocyjne. To ponad jedna trzecia z 1500 inwestycji deweloperskich przeanalizowanych przez analityków REDNET Consulting na sześciu największych rynkach nieruchomości w Polsce. Były one realizowanie głównie dla dużych projektów z dalekim terminem odbioru. Największe z obniżek dochodziły nawet do zawrotnych 100 tys. złotych!

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.