Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na rynku nieruchomości nadal utrzymuje się bardzo dobra koniunktura, ale widoczne jest coraz bardziej wyraźne spowolnienie wzrostu. Taka sytuacja powinna mieć na rynek korzystny wpływ w dłuższym okresie, zmniejszając ryzyko wystąpienia nierównowagi i wynikających z niej perturbacji – pisze w komentarzu rynkowym Jakub Nieckarz, prezes firmy deweloperskiej PVI.

Interesy banków wydają się bezduszne. Kredyt hipoteczny musi być przede wszystkim zyskiem dla instytucji finansowej. Dobro klienta jest przy okazji.

Zakup mieszkania z myślą o wynajmie to wciąż najpewniejsze rozwiązanie, aby ulokować nadwyżkę kapitału. Odpowiednio zaplanowana inwestycja może być alternatywą dla lokaty bankowej i pomoże chronić majątek.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Rozpędzony rynek mieszkaniowy z każdym kwartałem przynosi kolejne rekordy i prawdopodobnie w najbliższym czasie nic się pod tym względem nie zmieni

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

Zapowiadany na ten rok przez niektórych analityków krach na rynku nieruchomości nie nastał, a branża już trzeci rok z rzędu notuje rekordowe wyniki. I chociaż deweloperzy muszą stawić czoła nowym wyzwaniom, co znajduje swoje odbicie we wzrostach cen, popyt na nowe mieszkania nie ustaje.

Problemy ze znalezieniem ekip remontowych dysponujących wolnymi terminami oraz wysokie ceny takich usług sprawiają, że kupujący mieszkania w Warszawie coraz częściej szukają lokali gotowych do zamieszkania.

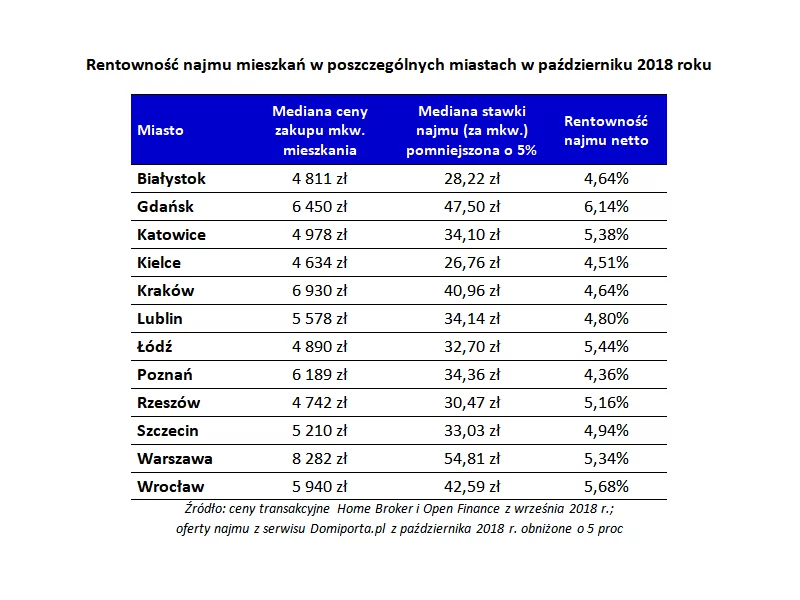

Niezwalniające wzrosty cen mieszkań sprawiają, że opłacalność inwestycji w lokal na wynajem spada. 5,18 proc. netto w skali roku to jednak i tak kuszące zyski, choć należy pamiętać o ryzykach związanych z takim sposobem ulokowania pieniędzy.

Wakacje nie przyniosły spowolnienia na rynku nieruchomości. Z danych Metrohouse i Expandera wynika, że Polacy wciąż chętnie kupują mieszkania z rynku wtórnego, co podnosi ich ceny. W Gdańsku są one już o 16% droższe niż przed rokiem.

O przewalutowaniu kredytów w CHF zwykle mówiło się wtedy, gdy kurs mocno rósł, czyli w najgorszym możliwym momencie. Taka operacja jest bowiem tym korzystniejsza im kurs jest niższy. Obecnie przewalutowanie znacznie bardziej się opłaca niż np. rok temu.

Tylko w okresie styczeń-marzec 2022 r. deweloperzy oddali do użytku 54,7 tys. nowych mieszkań w całej Polsce[1]. To oznacza, że co miesiąc w naszym kraju przybywa średnio kilkanaście tysięcy szczęśliwych nabywców swojego „M”. Najpierw zakup lokum, które istnieje tylko na papierze, a potem odebranie już kluczy do własnego nowego mieszkania to dla wielu spełnienie marzeń, ale kiedy pierwsze emocje już opadną, okazuje się, że stajemy przed kolejnym, nie mniej wymagającym zadaniem: wykończeniem i aranżacją wnętrza.

Rada Polityki Pieniężnej po raz kolejny nie zdecydowała się na zmianę stóp procentowych, a historycznie najniższe poziomy utrzymują się od równo trzech i pół roku. Rynek spodziewa się zmiany tendencji pod koniec przyszłego roku, a to przełoży się na wzrost rat kredytów hipotecznych. W pierwszym rzucie raczej skromny, ale w przyszłości…

W obecnych czasach, gdy sytuacja ekonomiczna przybrała bardzo niestabilny charakter, a oprocentowanie lokat jest mniejsze od poziomu inflacji, Polacy zaczynają szukać nowych sposobów inwestowania swoich oszczędności. Jednym z nich staje się kupowanie apartamentów w miejscowościach wakacyjnych.

Kurs franka szwajcarskiego spadł dziś poniżej poziomu 3,58 zł, czyli jest najniższy od tzw. czarnego czwartku (15 stycznia 2015 r.). Z wyliczeń Expandera wynika, że przy takim kursie i dzięki rekordowo niskim stopom procentowym w Szwajcarii rata kredytu w CHF będzie najniższa aż od lipca 2011 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.