Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania staje się coraz większym wyzwaniem finansowym. Niepewna sytuacja gospodarcza w Polsce i szalejąca inflacja negatywnie wpływają na ceny nieruchomości. Problemem są też trudności w uzyskaniu kredytu hipotecznego. Kryzys dotyka szczególnie ludzi młodych, którzy dopiero wchodzą w dorosłość. Jak w dzisiejszych czasach zacząć oszczędzać na własne M?

Najem zwrotny nieruchomości (sale leaseback), to metoda na pozyskanie kapitału. Spółka zawiera umowę kupna-sprzedaży nieruchomości, podpisując przy tym umowę najmu. Istotną przewagą jest wartość kapitału, jaką można pozyskać przy wyjątkowo niskich stałych kosztach.

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Niepewna sytuacja gospodarcza i rosnące ceny mieszkań zmuszają młodych Polaków do kompromisów przy wyborze mieszkania. Już nie trzy-, a dwupokojowe lokale cieszą się największą popularnością. I choć najmniejsze lokale w ostatnich latach drożeją najszybciej, to popyt na nie rośnie z miesiąca na miesiąc – głównie za sprawą „Bezpiecznego Kredytu 2%”. Jakie metraże Polacy kupują najczęściej? Ile muszą zapłacić za dwupokojowe „M”?

Rosnące oprocentowanie kredytów hipotecznych skutecznie zniechęca wiele osób do zakupu własnego M. Grupa Murapol mówi stop inflacji i w ramach nowej kampanii stawia do dyspozycji klientów 300 lokali z pakietami bonusów w cenach z 2021 roku. Decydując się na zakup mieszkania w promocji można zaoszczędzić nawet 196 tys. zł! Które inwestycje dewelopera zostały objęte październikową akcją specjalną?

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

Bezpieczny kredyt 2% spowodował znaczne ożywienie na rynku mieszkaniowym. Niewiele osób wie jednak, że można go łączyć z programem Mieszkanie bez wkładu własnego. To duże ułatwienie dla osób, które chciałyby kupić swoje pierwsze M, ale nie posiadają oszczędności. Wychodząc naprzeciw oczekiwaniom klientów, Grupa Murapol rusza z nową promocją, w ramach której oferuje 195 lokali, kwalifikujących się do Bezpiecznego kredytu 2%, a znaczna część także do programu Mieszkanie bez wkładu własnego. Dodatkowo, do puli promocyjnej deweloper dodaje pakiety bonusów o wartości sięgającej nawet 132 tys. zł.

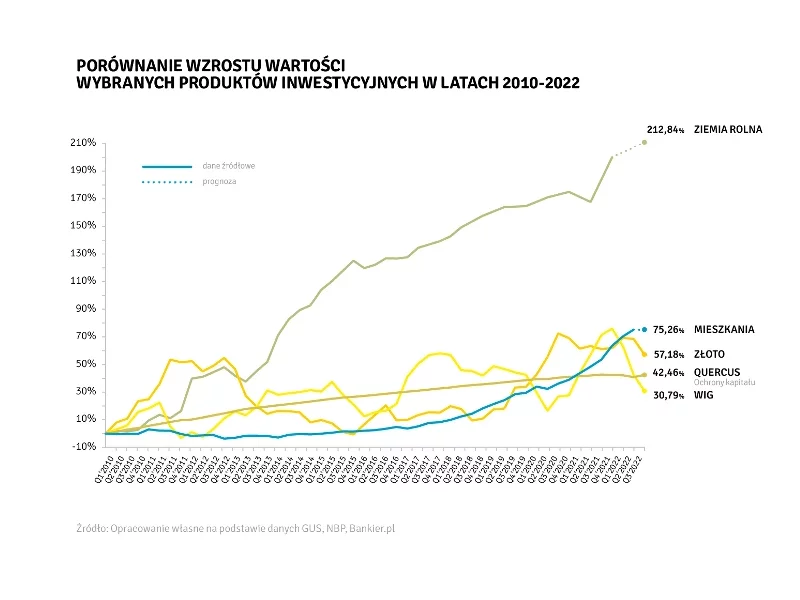

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Wyraźnie spada dostępność mieszkań możliwych do kupienia w ramach programu Bezpieczny Kredyt 2%. Najtrudniejsza sytuacja jest w Warszawie, Gdańsku, Krakowie i we Wrocławiu. Jedynie w Katowicach wzrosła pula ofert. Powodem są rosnące ceny mieszkań i wysokie zainteresowanie zakupami.

Rynek mieszkaniowy zareagował ożywieniem na wprowadzenie Bezpiecznego Kredytu 2 proc. Jak wynika z danych rządu, do 26 lipca br. złożono ok. 12,5 tys. wniosków. W związku z tym, że część zainteresowanych używanymi mieszkaniami czeka na zniesienie podatku od czynności cywilnoprawnych, duża część bieżącego zainteresowania kieruje się na rynek pierwotny. Tymczasem oferta nowych lokali jest uboga. W Warszawie na początku lipca była najniższa od ponad dekady i wynosiła nieco ponad 11 tys. – wynika z danych CBRE i REDNET Property Group. Wąskim gardłem mogą być również możliwości banków, które muszą obsłużyć więcej wniosków przy niższej liczbie dostępnych pracowników, związanej z sezonem wakacyjnym.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

Analitycy REDNET Property Group przygotowali zestawienie mieszkań z rynku pierwotnego w sześciu największych miastach w Polsce, które kwalifikują się do programu „Bezpieczny kredyt 2%”. Z danych portalu mieszkaniowego tabelaofert.pl wynika, że najwięcej mieszkań dostępnych będzie w Łodzi (80%), zaś najmniej w Warszawie (40%). W każdym z analizowanych miast największą dostępnością charakteryzują się kawalerki oraz mieszkania dwupokojowe.

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.