Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

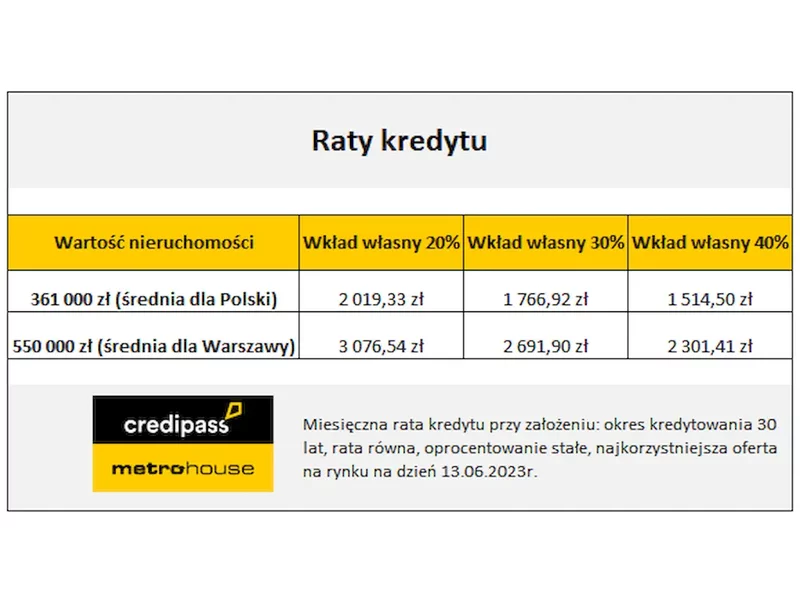

Warunki kredytu hipotecznego we wszystkich przypadkach są ustalane indywidualnie. Na stronach banków i serwisach zajmujących się finansami można znaleźć ogólne warunki, jednak końcowa oferta zależy od konkretnej sytuacji kredytobiorcy.

Rok 2020 nie był dobrym okresem dla osób czerpiących zyski z najmu mieszkań. Lockdown wywołany pandemią Covid-19 sprawił, że studenci zostali zmuszeni do nauki zdalnej i w zdecydowanej większości powrócili do rodzinnych domów. Zresztą, tak samo jak wielu pracowników z zagranicy, którzy na co dzień mieszkali i zarabiali w Polsce.

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

Zanim pojawił się program „Mieszkanie dla Młodych” funkcjonował inny o nazwie „Rodzina na swoim”. W jego przypadku dopłaty przez 8 lat pomniejszają wysokość raty. Choć program ruszył w 2007 r., to pełną parą zaczął działać dopiero w 2009 r.

Od poniedziałku, 3 lipca cztery największe banki w kraju zaczęły przyjmować wnioski o kredyty z dopłatą do rat. „Jeśli zrealizuje się scenariusz, zgodnie z którym z rządowego programu Bezpieczny Kredyt skorzystałoby aż 200 tysięcy Polaków, czeka nas ponowny skok popytu na nieruchomości, przy niskiej podaży. Efektem będzie kolejny, znaczny wzrost cen mieszkań” – komentuje Piotr Tarkowski, członek zarządu ALLCON.

Kupno pierwszego mieszkania to nie lada wyzwanie, zwłaszcza w obecnej sytuacji. Rosnące stopy procentowe czy obecne stawki WIBOR stanowią dla wielu barierę nie do przejścia, w związku z czym musieli oni porzucić myśl o kupnie własnego M. Rozwiązaniem na tę sytuację ma być program Pierwsze Mieszkanie, przyjęty przez rząd w marcu br. Na czym polega i na jakie dopłaty mogą liczyć Polacy? Komentuje Emil Basta, specjalista ds. sprzedaży WPBM „Mój Dom” S.A.

Jak pokazują dane Expandera i Rentier.io, ubiegły rok przyniósł wzrosty cen najmu mieszkań aż w 13 największych miastach. Spadki natomiast można było zauważyć tylko w dwóch analizowanych lokalizacjach. Oznacza to, że osoby chcące wynająć mieszkanie już pod koniec 2021 r., musiały zapłacić tyle co przed pandemią, a w niektórych przypadkach nawet o ok. 10% więcej w porównaniu z lutym 2020 r[1].

Zakup własnego mieszkania lub domu jest marzeniem wielu osób. Jednak dla wielu z nich może być to trudne ze względu na ograniczenia finansowe. Rząd ogłosił nowy program wsparcia dla tych, którzy marzą o posiadaniu swojego pierwszego mieszkania. Jak skorzystać z Programu Pierwsze Mieszkanie – Bezpieczny Kredyt 2%?

Nagły wzrost wysokości rat kredytów hipotecznych sprawił, że dla wielu osób wprowadzony przez Rząd projekt wakacji kredytowych okazuje się szansą na złapanie oddechu. Szacuje się, że Polacy dzięki tej regulacji mogą zaoszczędzić nawet 3 miliardy złotych. Nie ma jednak nic za darmo. Banki uważają, że rząd ich nie wysłuchał, dlatego planują odwet.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

Wróciło zainteresowanie domami na rynku pierwotnym. Część z nich spełnia limity cenowe programu „Bezpieczny Kredyt 2 proc.”, co klientów zachęca. Drugim czynnikiem z pewnością są drożejące mieszkania w centrum. Deweloper More Place, potwierdza, że klienci poszukujący przestrzeni, często wybierają dom. A to zwykle oznacza spokojniejszą okolicę i niższą cenę za metr kwadratowy.

Niska rata czy niska prowizja? To dylemat, przed którym staje wielu kredytobiorców poszukujących kredytu mieszkaniowego. Oczywiście idealnie byłoby, gdyby oba te parametry były niskie.

O przewalutowaniu kredytów w CHF zwykle mówiło się wtedy, gdy kurs mocno rósł, czyli w najgorszym możliwym momencie. Taka operacja jest bowiem tym korzystniejsza im kurs jest niższy. Obecnie przewalutowanie znacznie bardziej się opłaca niż np. rok temu.

Rodzinne mieszkanie bez wkładu własnego to kusząca propozycja. Nic dziwnego, że Rodzinny kredyt mieszkaniowy cieszy się dużą popularnością wśród potencjalnych beneficjentów, co potwierdzają wysokie wyniki wyszukiwań według Google Trends. Do kogo skierowany jest program? Na czym polega? Jakich nieruchomości poszukują rodziny? Wyjaśniamy.

Deweloper Victoria Dom z sukcesem przeprowadził publiczną emisję obligacji na podstawie zatwierdzonego prospektu emisyjnego. Inwestorzy objęli wszystkie papiery oferowane w ramach pierwszej transzy o łącznej wartości nominalnej 100 mln zł. Pozyskane środki zostaną przeznaczone na zasilenie kapitału obrotowego i finansowanie dalszego dynamicznego rozwoju. Funkcje Agenta Emisji pełnił Michael / Ström Dom Maklerski.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.