Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podobnie jak podczas światowego kryzysu finansowego, również teraz rośnie liczba firm poszukających oszczędności i przeznaczających część swoich biur na podnajem.

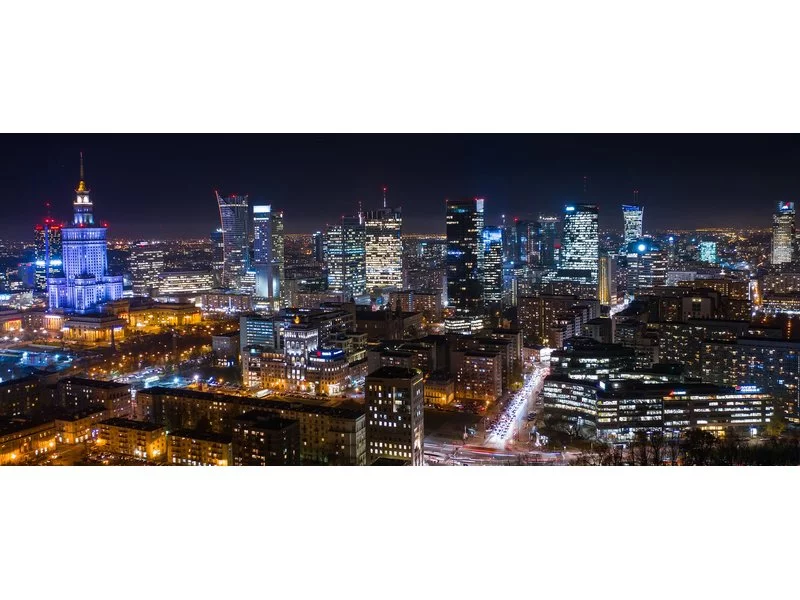

Rok 2023 rozpoczął się na stołecznym roku biurowym stosunkowo spokojnie. Współczynnik powierzchni niewynajętej utrzymał się na stabilnym poziomie, a firmy wraz z wejściem w życie nowej ustawy dotyczącej pracy zdalnej, do końca I kw. musiały określić jaki model pracy będą stosować. Dość zachowawcze podejście najemców w zakresie wynajmowania powierzchni biurowej w pierwszych trzech miesiącach 2023 r. było zawiązane zarówno ze wspomnianym procesem decyzyjnym, jak i z zapowiadaną już od dawna luką nowej podaży prognozowaną na ten rok. Pierwszy kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Na krakowskim rynku biurowym popyt od kilku lat utrzymuje się na najwyższym poziomie wśród miast regionalnych – w 2021 r. najemcy podpisali umowy na blisko 160 tys. m2. W strukturze popytu dominowały relokacje i nowe umowy, których udział w porównaniu do 2020 r. wzrósł o blisko 15%.

Skala podnajmów rośnie w bardzo szybkim tempie. Praca zdalna przyczyniła się do opustoszenia biur większości firm, co z kolei zachęciło pracodawców do przyjrzenia się strategiom dla ich nieruchomości. Rynek biurowy oczekiwał, że zmiany wywołane pandemią będą raczej krótkoterminowe, ale coraz wyraźniej widać, że wielu pracodawców rozważa wdrożenie rozwiązań ograniczających obecność pracowników w ich biurach długoterminowo.

W trzecim kwartale 2023 roku na polskim rynku biurowym odnotowano wzrost nowej podaży – do użytku oddano blisko 120 000 mkw nowej powierzchni. Od początku roku na głównych rynkach regionalnych w Polsce oddano do użytku łącznie 236 000 mkw, a eksperci prognozy, że do końca roku ta liczba może wzrosnąć o kolejne 50 000 mkw. Eksperci JLL podsumowują trzeci kwartał na rynku biurowym dla sześciu kluczowych regionów w Polsce.

Pandemia koronawirusa spowodowała wzrost liczby ofert podnajmów. Jak wynika z analizy przeprowadzonej przez ekspertów Colliers International, na koniec III kw. 2020 r. w ramach podnajmów dostępnych było 106 tys. mkw., głównie z centrum stolicy.

Jak rynek biurowy odczuwa skutki pandemii? Czy bardziej ucierpiały rynki regionalne czy Warszawa?

Jak będą wyglądać biura, gdy skończy się pandemia? Na warszawskim rynku biur, po pięciu kwartałach kryzysu zdrowotnego, pytanie to wciąż pozostaje bez jednoznacznej odpowiedzi. Z jednej strony utrzymująca się ostrożność w podejmowaniu decyzji i wyczekiwanie na rozwój sytuacji obserwowane od kilku kwartałów, z drugiej widoczna elastyczność wynajmujących, duże nadzieje związane z wysokim poziomem zaszczepienia w stolicy, odmrożenie procesów leasingowych i zdecydowanie rosnąca potrzeba oraz chęć powrotu do pracy w biurach.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

2021 był udanym rokiem dla rynku biurowego w Poznaniu – do użytku oddano 37,5 tys. mkw. nowej powierzchni biurowej, co stanowi trzeci wynik wśród miast regionalnych. Tym samym całkowite zasoby biur przekroczyły w stolicy Wielkopolski 620 tys. m2.

Aktywność najemców w 2020 roku była o 31% niższa niż w 2019, a deweloperzy znacznie ostrożniej niż w ubiegłych latach podchodzili do startu nowych inwestycji. W rezultacie, może to doprowadzić do powstania luki podażowej na warszawskim rynku.

Mimo sytuacji pandemicznej i niskiej aktywności najemców w I poł. 2021 r., popyt na biura w Łodzi w skali całego roku utrzymał się na poziomie przekraczającym 51,5 tys. m2. Według danych Colliers, wiodącej firmy doradczej na rynku nieruchomości komercyjnych, blisko 70% transakcji na łódzkim rynku najmu stanowiły renegocjacje.

Według raportu „Office Occupier – Rynek biurowy w Łodzi w 1-3 kw. 2020 r.” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech kwartałach wyniósł 59.700 m2 i był zbliżony do średniej rocznej z lat 2015-2019. Największy udział w strukturze popytu miały nowe umowy (59%), a w dalszej kolejności renegocjacje (25%) i ekspansje (16%). Po udanym pierwszym półroczu, w którym wynajęto łącznie ponad 51.000 m2, w trzecim kwartale wolumen transakcji spadł do poziomu 8.600 m2.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu 1-3 kw. 2020 r.” firmy doradczej Cresa, w trzecim kwartale 2020 roku odnotowano we Wrocławiu największą aktywność najemców wśród rynków regionalnych.

Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują ostatni kwartał 2022 roku dla sektora biurowego na rynku warszawskim oraz przedstawiają prognozy na najbliższe miesiące.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.