Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Nabierająca rozpędu już od pierwszego kwartału 2020 roku pandemia zmieniła plany wielu organizacji.

W II kwartale 2022 roku sprzedaż na rynku mieszkaniowym w Polsce zmalała, co było zgodne z prognozami ekspertów JLL. Choć biorąc pod uwagę mniejszy popyt na kredyty, spadki sprzedaży są stosunkowo nieduże. Z drugiej strony, oferta mieszkań na sprzedaż w sześciu największych miastach w Polsce wzrosła porównując II kwartał 2022 r. do wcześniejszego kwartału.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

334 sprzedanych lokali oraz 282 przekazanych kluczami – z takim wynikiem Archicom podsumowuje pierwszy kwartał 2022 roku.

W I kwartale 2022 roku Grupa Kapitałowa Dom Development S.A. sprzedała 758 lokali netto, w tym: 385 lokali w Warszawie, 236 w Trójmieście, 84 we Wrocławiu oraz 53 w Krakowie. Największą sprzedaż Grupa odnotowała w projektach: Dzielnica Mieszkaniowa Metro Zachód (142 lokale), Bokserska 71 (61) i Apartamenty Ludwiki (60) w Warszawie oraz Osiedle Perspektywa (93) w Trójmieście. Dane dla rynku krakowskiego uwzględniają marcowe wyniki spółek z Grupy BUMA, które Dom Development S.A. nabyła w dniu 28 lutego 2022 roku.

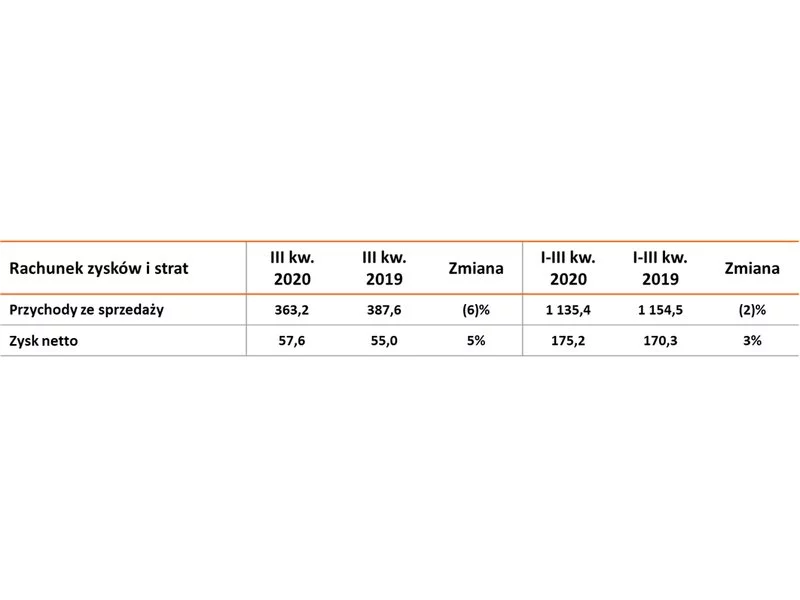

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) po trzech kwartałach 2020 po raz kolejny odnotowała wzrost marż i zysku netto. W ciągu 9 miesięcy Grupa przekazała terminowo 1933 lokale odnotowując jednocześnie 27% wzrost średniej wartości przekazanego lokalu i marżę brutto na poziomie 31,3% (+2,4 pp. r/r). Grupa w tym okresie utrzymała także bieżącą sprzedaż na poziomie zbliżonym do poprzedniego roku i sprzedała łącznie 2 626 lokale.

Podsumowanie III kwartału 2020 roku na rynku biurowym ujawniło w widoczny sposób pierwsze skutki pandemii.

Sukcesywnie oddawana nowa podaż systematycznie poszerza biurową ofertę we Wrocławiu. Ze względu na szeroką bazę uczelni wyższych gwarantujących dostęp do wykształconych pracowników Wrocław jest atrakcyjnym wyborem dla centrów BPO/SSC oraz firm planujących wejście na polski rynek. Potwierdzają to wyniki minionego kwartału i największa na rynkach regionalnych aktywność najemców.

Develia sprzedała 1500 lokali w ciągu trzech pierwszych kwartałów 2021 r., co oznacza wzrost o 92% wobec analogicznego okresu ubiegłego roku. W samym III kwartale 2021 r. na podstawie umów deweloperskich i przedwstępnych deweloper sprzedał 438 lokali, czyli o 22% więcej w porównaniu do III kwartału 2020 r.

W 2023 roku zapotrzebowanie na biura w Warszawie okazało być niewiele mniejsze niż w rekordowym pod względem popytu 2022 roku. Zakontraktowane zostało około 750 tys. mkw. powierzchni biurowych. Aktywność najemców wyraźnie wzrosła w porównaniu z latami 2020 i 2021. W minionym roku popyt na biura w Warszawie z kwartału na kwartał rósł. Ostatnie miesiące 2023 roku przyniosły najlepszy rezultat, w czwartym kwartale ur. zawarte zostały umowy najmu na przeszło 250 tys. mkw. biur. W trzecim i drugim kwartale do najemców trafiło po około 170 tys. mkw. powierzchni, a w pierwszych trzech miesiącach zeszłego roku - 160 tys. mkw. Największe wzięcie miały biura w centrum miasta, ale z niezłym rezultatem uplasował się również Służewiec.

W całym kraju z kwartału na kwartał powstaje coraz więcej magazynów, dzięki czemu pod względem zasobów w budowie Polska plasuje się już na drugim miejscu w Europie. Na nasz rynek wchodzą również nowi gracze

W okresie trzech kwartałów 2021 roku Grupa ROBYG zawarła ponad 3338 umów rezerwacyjnych netto oraz podpisała około 3532 umów deweloperskich i przedwstępnych w Warszawie, Gdańsku, Poznaniu i Wrocławiu. Spółka rozpoznała w przychodach ok. 1400 lokali. To rekordowy wynik potwierdzający pozycję Grupy ROBYG w czołówce deweloperów mieszkaniowych w Polsce. ROBYG planuje w 2021 podpisać ponad 4000 umów rezerwacyjnych oraz przekazać 3000 lokali.

W trzecim kwartale br. warszawiacy kupili 4,6 tys. mieszkań. To dwukrotnie więcej niż w poprzednich trzech miesiącach – wynika z najnowszych danych redNet Property Group oraz CBRE. Eksperci wskazują, że niski poziom zwrotów wynoszący zaledwie 113 mieszkań, wskazuje na rosnącą rozwagę nabywców.

Podsumowanie III kwartału 2020 roku na rynku biurowym nie zostawia już żadnych złudzeń, że pandemia miałaby ominąć rynek nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.