Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

Od 1 stycznia 2019 roku prawo użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe przekształci się w prawo własności. Nowe przepisy odnoszą się do domów jednorodzinnych, lokali w budynkach wielorodzinnych wraz z budynkami gospodarczymi, garażami, innymi obiektami budowlanymi lub urządzeniami budowlanymi, umożliwiającymi prawidłowe i racjonalne korzystanie z budynków mieszkalnych.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie.

W ostatnim czasie często porównuje się obecną sytuację na rynku mieszkaniowym do boomu w latach 2006-2007 i następnie gwałtownego załamania w 2008 r. Czy rzeczywiście sytuacja jest podobna do tej sprzed dekady? Przed jakimi szansami i zagrożeniami stoi rynek deweloperski w 2019 r.? Na te i inne pytania odpowiada ekspert Michael/Ström Dom Maklerski.

Rosnące ceny nieruchomości sprawiają, że Polacy zadłużają się na coraz wyższe kwoty. Analitycy wskazują, że ma to również związek z rekordowo niskim poziomem stóp procentowych oraz poprawą ogólnej sytuacji gospodarczej. Co może ostudzić popyt na kredyty mieszkaniowe?

Kredyt hipoteczny to dla zdecydowanej większości Polaków jedyny sposób na zakup własnego mieszkania. Rozwój gospodarczy i ekonomiczny kraju sprawia, że zdolność kredytowa przeciętnego Kowalskiego wzrasta.

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

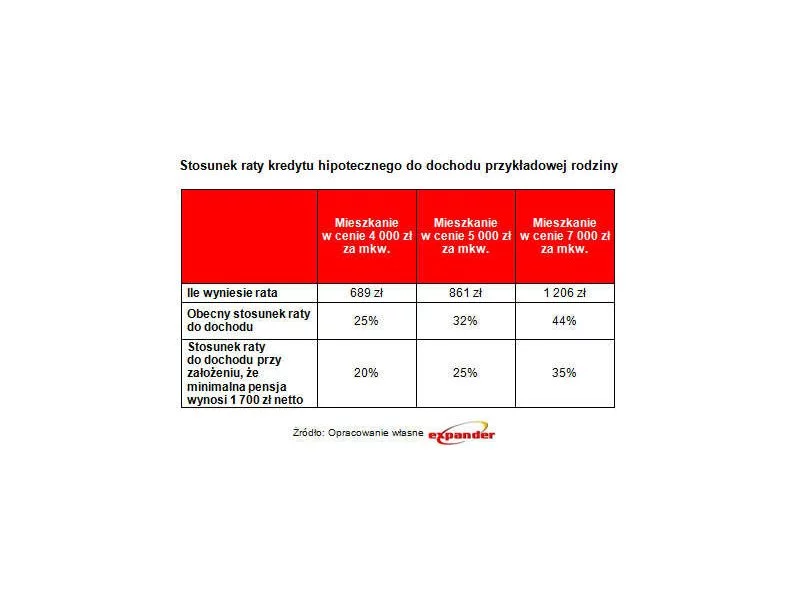

Stawka nowego, jednolitego podatku w przypadku najniższych wynagrodzeń ma wynieść 19,5%. Z wyliczeń Expandera wynika, że m.in. dzięki temu od 2018 r. minimalna pensja może równać się ok. 1 700 zł netto.

Do oferty deweloperów trafia coraz więcej mieszkań w wysokim standardzie, bo chętnych na dobrej klasy nieruchomości przybywa, mimo że ceny na rynku rosną

Podczas wrześniowego posiedzenia RPP zgodnie z przewidywaniami utrzymała dotychczasowy poziom stóp procentowych. Decyzja ta nie wpłynie zatem na wysokość raty kredytów.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

Do oferty deweloperów trafia coraz więcej mieszkań w wysokim standardzie, bo chętnych na dobrej klasy nieruchomości przybywa, mimo że ceny na rynku rosną

Przez ostatnie 20 lat rynek nowych mieszkań zmieniał się dynamicznie, dojrzewał. Dziś kupujący mają dostęp do bardzo zróżnicowanego produktu, wysokiej jakości.

Każda inwestycja wiąże się z pewnym ryzykiem – na etapie jej planowania czy realizacji nie sposób przewidzieć wszystkie okoliczności, które ostatecznie wpływają na rentowność przedsięwzięcia. Zwłaszcza przy inwestycjach wykonywanych przez wiele lat uwarunkowania prawne czy ekonomiczne mogą ulec tak dużej zmianie, że inwestor popadnie w poważne tarapaty finansowe.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.