Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

Rosnące koszty utrzymania nieruchomości oznaczają dla najemców biur podwyżki opłat eksploatacyjnych i wyższe stawki bazowe czynszu.

Wzrost cen materiałów budowlanych w prosty sposób prowadzi do zwiększenia kosztów budowy. Inwestorzy, w tym deweloperzy, są wówczas zmuszeni do podnoszenia cen mieszkań lub domów, aby utrzymać rentowność. Nic dziwnego, że każde podwyżki cen materiałów budowlanych, których nie brakowało w 2023 r., potencjalni nabywcy nieruchomości przyjmowali z niepokojem.

Podobnie jak w styczniu i grudniu ubiegłego roku stopy procentowe zostały podwyższone o 50 punktów bazowych. Tym samym Rada Polityki Pieniężnej ustanowiła stopę referencyjną na poziomie 2,75 proc. Według zapowiedzi Narodowego Banku Polskiego będą kolejne podwyżki. To niestety złe wieści dla osób spłacających kredyty, a także dla deweloperów. Jak kolejne podwyżki wpływają na rynek nieruchomości, prognozuje Katarzyna Tworska - dyrektor zarządzająca redNet 24, firmy specjalizującej się w sprzedaży mieszkań deweloperskich.

Za nami pierwszy kwartał tego roku. Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych oraz nowa rekomendacja KNF, znacznie ograniczyły możliwości kredytowe kupujących, a co za tym idzie przełożyły się na spore spadki sprzedaży mieszkań.

Wyższe dopłaty do czynszu w ramach programu „Mieszkanie na Start” już niebawem staną się faktem. Wprowadza je ustawa o pomocy państwa w oszczędzaniu na cele mieszkaniowe, którą w ubiegłym tygodniu podpisał Prezydent RP. Dla najemców osiedli PFR Nieruchomości oznacza to podwyżki dopłat sięgające nawet kilkuset złotych miesięcznie. Przepisy wejdą w życie po 30 dniach od opublikowania w Dzienniku Ustaw.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Dzisiejsza podwyżka stóp procentowych o 0,5% przez Radę Polityki Pieniężnej była spodziewana przez rynek. Prezes NBP Adam Glapiński już kilka tygodni temu informował, że będzie namawiał członków Rady do takiej właśnie podwyżki.

Wzrosty cen dotyczą każdego gospodarstwa domowego. Wszystko wskazuje na to, że ostatnie podwyżki cen energii elektrycznej i gazu to jeszcze nie koniec. Warto zawczasu poznać kilka sposobów na obniżenie rachunków za media.

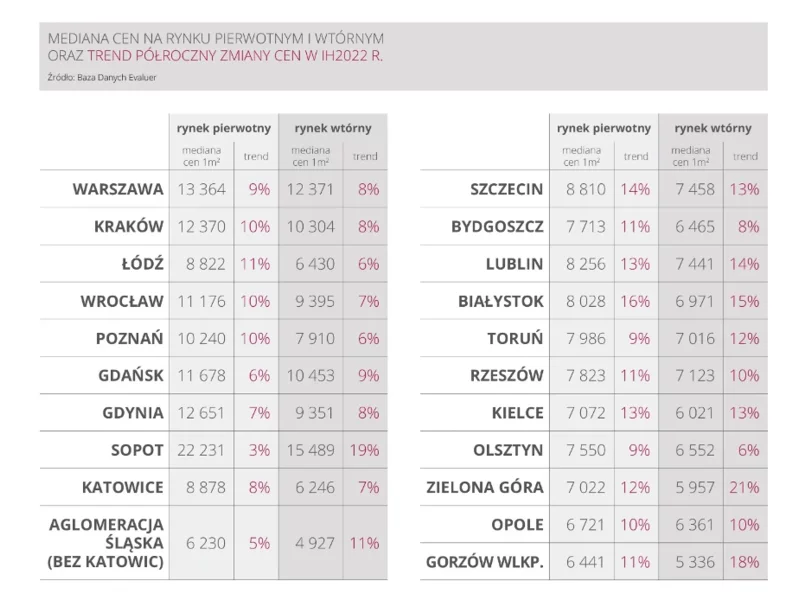

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

O rekordowo niskich stopach procentowych i niedawnej hossie na rynku nieruchomości możemy zapomnieć. Rosyjska inwazja na Ukrainę, systematyczne podwyżki stóp procentowych oraz rosnące ceny materiałów budowlanych skutecznie ochłodziły rozgrzany rynek. Atrakcyjność i dostępność kredytów zmalała, wzrosły za to ceny mieszkań, a deweloperzy z tygodnia na tydzień obserwują zmianę w podejściu do inwestycji. Eksperci zwracają jednak uwagę, że rynek nie jest jednorodny, a najlepszą i najkorzystniejszą formą lokaty dużego kapitału jest segment nieruchomości premium.

Branża nieruchomości od kilku miesięcy odnotowuje ciągły wzrost cen mieszkań, zwłaszcza w najlepszych lokalizacjach w dużych aglomeracjach miejskich. Jak te podwyżki wpływają na ogólną sprzedaż nieruchomości? Czego możemy spodziewać po branży w kolejnych miesiącach 2022 roku? Na te pytanie odpowiada Tomasz Szychliński, Prezes Zarządu TOSCOM Development.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych, coraz droższe materiały budowlane i surowce oraz koszty wykonawstwa, a na horyzoncie nowa ustawa deweloperska. Jak w związku z tym deweloper decydując się na rozpoczęcie budowy nowej inwestycji, która zajmuje średnio dwa lata, ma wycenić nieruchomość dla klienta, skoro ceny rosną z dnia na dzień?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.